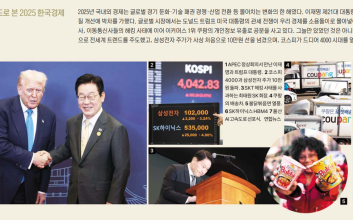

생활문화

럭키앤트, ‘침향’ 디지털화한 실물자산토큰 성공 장담...홍콩 증시 상장으로 ‘10만 회원’ 정조준

인공지능(AI) 기반 외환 거래 플랫폼 ‘럭키앤트(Lucky Ant)’의 글로벌 CEO 알프레드(Alfred Heng)가 실물 자산 ‘침향’을 디지털화한 XCNH-RWA(Real World Asset·실물자산토큰)의 성공을 장담했다. 또 아태지역 홍콩 상장 회사 이사 Vycent는 럭키앤트 수익 창출 시스템의 핵심이기도 한 다섯 가지 ‘Strategy A’를 통해 성공적인 투자 전략을 제시했다. 럭키앤트는 지난 17일 제주신화월드 랜딩관에서 ‘정상을 세우다: 글로벌 리더십 서밋(Empowering the world: Global Leadership Summit)’을 열고 관계자들 앞에서 그 동안 진행해 온 사업 성과와 전망에 대해 발표했다.럭키앤트가 글로벌 총판을 맡고 있는 중국 하이난의 침향 브랜드 ‘향출남해(香出南海)’는 2026년 홍콩 증시 상장을 준비 중이다. 한국의 일부 럭키앤트 멤버십 회원들은 이미 향출남해가 하이난에서 재배 중인 침향나무 소유권을 받아 럭키앤트의 새로운 수익 창출 방식에 대한 신뢰를 공고히 한 바 있다.

2026년 말 상장될 것으로 예상되는 XCNH-RWA는 향출남해의 ‘침향’을 토큰화한 것이다. 이 RWA는 향출남해의 글로벌 브랜드화뿐 아니라 럭키앤트가 추진하고 있는 블록체인 기반 결제 서비스 ‘럭키페이’와의 시너지 효과로 향후 더욱 높은 가치 상승을 바라보고 있다.알프레드 CEO는 이날 발표에서 “우리는 트렌드를 추구하지 않고 예측한다. 이것이 럭키앤트의 핵심 경쟁력”이라고 강조했다. 그는 “황금보다 비싼 ‘침향목’이 우리에게 매우 안정적인 수익을 가져다 줄 것”이라며 “향출남해라는 확고한 실물 제조업체가 우리의 기반이 되고 ‘AI 트레이딩’으로 사업을 시작한 럭키앤트의 전문성 있는 이상 회원들은 성과를 누릴 수밖에 없다”고 말했다. 12개국에 진출해 있는 럭키앤트의 누적 회원 수는 현재 1만 명 이상이다. 이에 대해 알프레드 CEO는 “조만간 10만 회원에 반드시 도달할 수 있을 것이라고 본다”며 “회원수는 하나의 숫자일 뿐이라고 말하는 사람도 있지만 저는 이 숫자가 바로 ‘힘’이라고 생각한다”고 회원들의 중요성을 강조해 참석자들의 갈채를 받았다.

한편 이날 발제자 중 하나로는 아태지역 홍콩 상장 회사 이사 Vycent도 나섰다. ‘Strategy A의 정신(Welcome to Strategy A)’이라는 주제로 진행된 발표에서는 전세계에서 가장 비트코인을 많이 가진 회사로 주목받는 마이클 세일러의 ‘스트래티지’에 대한 고찰이 이목을 사로잡았다. ‘스트래티지’를 이끄는 마이클 세일러는 한때 회사의 파산 위기까지 겪었음에도 비트코인에 대한 뚜렷한 신뢰와 성공적인 투자로 많은 이들의 부러움을 사게 된 인물이다. Vycent는 “우리도 마이클 세일러의 이러한 경험에 자산을 매치해 보고 어디에 투자할 것인지에 대해 전략적으로 고민해야 한다”고 강조했다. 그리고 “향출남해가 아시아를 대표하는 브랜드가 되고, 여러분의 수익을 극대화하기 위해서는 다섯 가지 ‘Strategy A’가 필요하다”며 럭키앤트 수익 창출 시스템의 핵심이기도 한 ‘Asia, Awakening, Algorithm, Asset, Ascend(5A)’ 전략을 제안했다. 그는 마지막으로 “미래는 어느 곳에서든 여러분의 결정에 달려 있다”며 현명한 선택으로 ‘아시아 1위’를 목표로 최고의 투자 전략을 세우라고 당부했다.

2025.10.23 13:30

![[포토] SMTR25, 나란히 횡단보도 건너기](https://image.isplus.com/data/isp/image/2026/02/13/isp20260213000154.400x280.0.jpg)

![[포토] 승한, 멋진 분위기](https://image.isplus.com/data/isp/image/2026/02/13/isp20260213000153.400x280.0.jpg)

![[포토] 라이즈 원빈, 가만히 서 있어도 화보](https://image.isplus.com/data/isp/image/2026/02/13/isp20260213000152.400x280.0.jpg)

![[포토] 라이즈 원빈, 빛이 나네](https://image.isplus.com/data/isp/image/2026/02/13/isp20260213000151.400x280.0.jpg)

![[포토] 에스파 카리나, 에?](https://image.isplus.com/data/isp/image/2026/02/13/isp20260213000147.400x280.0.jpg)

![[포토] 에스파 카리나, 요정 그 자체](https://image.isplus.com/data/isp/image/2026/02/13/isp20260213000146.400x280.0.jpg)

![[포토] 에스파 지젤, 당당한 횡단보도 런웨이](https://image.isplus.com/data/isp/image/2026/02/13/isp20260213000148.400x280.0.jpg)

![[포토] 에스파 닝닝, 물오른 미모](https://image.isplus.com/data/isp/image/2026/02/13/isp20260213000145.400x280.0.jpg)

![[포토] 에스파, 우리의 거리는 이정도야...](https://image.isplus.com/data/isp/image/2026/02/13/isp20260213000149.400x280.0.jpg)

![[포토] 에스파 윈터, 사랑스러운 분위기](https://image.isplus.com/data/isp/image/2026/02/13/isp20260213000144.400x280.0.jpg)

![[포토] 에스파 닝닝, 걸어오는 모습도 아름다워](https://image.isplus.com/data/isp/image/2026/02/13/isp20260213000143.400x280.0.jpg)

![[포토] 엑소 수호, 엄지척](https://image.isplus.com/data/isp/image/2026/02/13/isp20260213000142.400x280.0.jpg)