산업

SK·신한은행·이디야커피, '위기청소년'에 심리상담·금융지원·직업교육 23억 지원

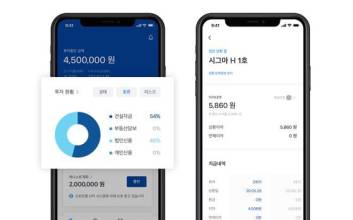

‘위기청소년’ 등을 돕기 위해 SK그룹, 신한은행, 이디야커피 등이 다함께 나눔프로젝트 행사를 열었다. 대한상의 신기업정신협의회(ERT)는 19일 경기 군포시 경기남부청소년자립지원관에서 두 번째 '다함께 나눔프로젝트' 행사를 가졌다. 이 자리에는 대한상의 회장을 맡고 있는 최태원 SK그룹 회장, 정상혁 신한은행장, 이석장 이디야커피 대표 등이 참석했다.위기청소년이란 보호자의 실질적 보호를 받지 못하거나 일탈 예방을 위해 지원이 필요한 청소년 등을 말한다. 상당수가 가정 폭력, 학교 폭력 등에 노출돼 청소년 보호시설에 입소하지만 '위기 청소년은 문제아'라는 편견 탓에 제대로 된 지원을 받지 못하고 있다.SK가 이런 문제의식에 공감해 지원의 필요성을 이야기했고, 신한은행과 이디야커피, 센서시스템기술 등이 이에 호응하면서 이번 행사가 성사된 것으로 전해졌다. 관련 기업은 복지 사각의 청소년들에게 심리상담부터 금융지원, 직업교육 등을 패키지 지원한다. 지원 서비스를 금액으로 환산하면 약 23억원에 달한다.우선 SK그룹은 '마음건강지킴이 버스' 5대를 기증한다. 청소년상담복지센터가 운영하는 마음건강지킴이 버스는 청소년 밀집지역과 학교 인근 등을 돌며 찾아가는 상담을 제공한다. 또 청소년자립지원관을 이용하는 청소년(250명)에게 1년 동안 주 3회 행복도시락을 배달할 계획이다. 여가부가 운영하는 맞춤형 인턴십의 급여도 70%를 지원하기로 했다. SK의 지원 규모는 총 15억원에 달한다.신한은행은 적금상품 지원과 경제·금융교육에 7억원을 후원한다. 자립준비청년의 목돈 마련을 돕기 위해 적금 상품을 운영한다. 월 최대 15만원까지 청소년이 매달 납입하는 금액만큼을 신한은행이 추가로 적립해 최대 540만원을 지원해준다. 최고 5.85%의 금리도 제공한다. 경제개념 이해, 월급관리, 재테크 등 맞춤형 경제 금융교육도 실시한다.이디야커피는 바리스타를 꿈꾸는 청소년들을 후원한다. 직업교육과 인턴십 프로그램 운영에 1억2000만원을 지원한다. 바리스타를 희망하는 청소년 30여명에게 커피전문가 양성전문 교육프로그램을 지원하고, 이후 전국 이디야 매장의 직영점 인턴십 기회를 제공한다. 인턴 기간 급여는 SK, 이디야커피가 7 대 3으로 지원한다.정상혁 신한은행장은 "자립준비청년들과 가정 밖 청소년들의 자립에 가장 필요한 것이 자립금 마련과 금융 지식이라 생각했다"며 "청년들이 희망찬 미래를 준비하는 길에 신한은행이 함께 하겠다"고 말했다.이석장 이디야커피 대표는 "청소년들의 바리스타 전문가 자격 수료를 지원하고, 현장경험과 취업의 기회가 이어지도록 노력하겠다"고 말했다.김두용 기자 k2young@edaily.co.kr

2023.04.19 14:31

![[포토] 인사말 하는 김주영 작가](https://image.isplus.com/data/isp/image/2025/12/23/isp20251223000265.400x280.0.jpg)

![[포토] 인사말 하는 작곡가 박병준](https://image.isplus.com/data/isp/image/2025/12/23/isp20251223000266.400x280.0.jpg)

![[포토] 인사말 하는 김주연](https://image.isplus.com/data/isp/image/2025/12/23/isp20251223000264.400x280.0.jpg)

![[포토] 인사말 하는 루나](https://image.isplus.com/data/isp/image/2025/12/23/isp20251223000262.400x280.0.jpg)

![[포토] 인사말 하는 박수빈](https://image.isplus.com/data/isp/image/2025/12/23/isp20251223000263.400x280.0.jpg)

![[포토] 인사말 하는 김선재 연출](https://image.isplus.com/data/isp/image/2025/12/23/isp20251223000259.400x280.0.jpg)

![[포토] 말리들의 귀여운 하트 포즈](https://image.isplus.com/data/isp/image/2025/12/23/isp20251223000261.400x280.0.jpg)

![[포토] 김주연-루나-박수빈, 말리들의 상큼함](https://image.isplus.com/data/isp/image/2025/12/23/isp20251223000258.400x280.0.jpg)

![[포토] 김소율-김아진-박세윤, 어린 말리 역 맡았어요](https://image.isplus.com/data/isp/image/2025/12/23/isp20251223000255.400x280.0.jpg)

![[포토] 조용히-조성필, '말리' 레비들](https://image.isplus.com/data/isp/image/2025/12/23/isp20251223000254.400x280.0.jpg)

![[포토] '말리', 화이팅](https://image.isplus.com/data/isp/image/2025/12/23/isp20251223000253.400x280.0.jpg)

![[포토] '말리', 많이 보러 오세요~](https://image.isplus.com/data/isp/image/2025/12/23/isp20251223000257.400x280.0.jpg)