금융·보험·재테크

토스뱅크 x 광주은행 ‘함께대출’, 누적 공급액 1조원 돌파

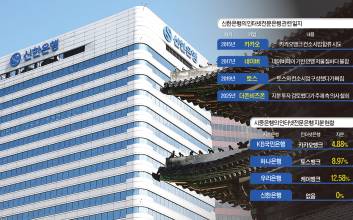

토스뱅크는 공동 신용대출 모델인 ‘함께대출’의 누적 공급액이 1조원을 돌파했다고 4일 밝혔다. 토스뱅크와 광주은행이 함께대출을 출시한 이후 약 9개월 만의 성과다.‘함께대출’의 누적 공급액은 지난달 23일 기준 1조원을 돌파했다. 누적 실행 건수는 약 3만2000여건에 달한다. ‘함께대출’은 인터넷전문은행과 지방은행이 대출 실행을 공동으로 수행하는 국내 최초의 신용대출 모델로서 그 혁신성을 인정받아 2024년 6월 금융위원회 혁신금융서비스로 지정되기도 했다. 고객은 별도로 다른 은행 앱 방문 없이 토스뱅크 앱 내 대출 메뉴에서 함께대출을 간편하게 신청할 수 있고, 대출 승인 시 토스뱅크와 광주은행이 대출을 분담하여 실행하는 방식이다. 토스뱅크와 광주은행이 대출 심사와 실행을 공동으로 수행하고 고객에게 더 유리한 조건을 제공하기 때문에 고객은 더 경쟁력있는 금리와 한도 혜택을 누릴 수 있다. 토스뱅크는 광주은행과의 공동 운영 구조에서 발생할 수 있는 리스크를 최소화하기 위해 개발 초기부터 안정성 확보에 집중했다. 특히 ‘함께대출’은 단독 상품에 비해 운영 난이도가 더 높은 구조임에도 불구하고, 출시 이후 현재까지 장애 0건을 기록하며 높은 안정성과 신뢰성을 입증하고 있다.‘함께대출’은 국내에서는 완전히 새로운 사업모델로, 초기 기획부터 실제 상품화에 이르기까지 수많은 논의와 검증 과정을 거쳤다. 광주은행과의 공동 운영이라는 구조적 특성과 양은행간 상호 존중과 협의, 규제 및 제도적 허용 여부에 대한 정밀한 검토도 병행했다. 토스뱅크의 ‘함께대출’은 금융업계의 선도적 벤치마크가 되어 최근 일부 시중은행과 지방은행들도 유사한 공동 신용대출 상품을 준비 중인 것으로 알려졌다. 토스뱅크 관계자는 “국내 최초 은행 간 공동 신용대출이라는 전례 없는 구조를 실현해내고, 9개월 만에 1조 원 이상 공급할 수 있었다는 점에서 고객의 신뢰와 시장의 가능성을 동시에 입증한 의미있는 이정표”라며 “그 동안의 안정적인 운영경험을 바탕으로 더욱 혁신적인 상품을 계속해서 선보이겠다”고 말했다. 권지예 기자 kwonjiye@edaily.co.kr

2025.06.04 10:35

![빅테크, 헬스케어 진출 속도..구글, MS 이어 오픈AI·앤트로피도 참전[AI헬스케어]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/01/PS26011800383B.jpg)

![[포토] '슈가' 화이팅](https://image.isplus.com/data/isp/image/2026/01/15/isp20260115000302.400x280.0.jpg)

![[포토] '슈가' 주역들의 아름다운 가족사진](https://image.isplus.com/data/isp/image/2026/01/15/isp20260115000301.400x280.0.jpg)

![[포토] '슈가' 재미있게 봐주세요](https://image.isplus.com/data/isp/image/2026/01/15/isp20260115000303.400x280.0.jpg)

![[포토] '슈가' 빛나는 주역들](https://image.isplus.com/data/isp/image/2026/01/15/isp20260115000299.400x280.0.jpg)

![[포토] 최지우, 비타민 손인사](https://image.isplus.com/data/isp/image/2026/01/15/isp20260115000298.400x280.0.jpg)

![[포토] 최지우, 아름다운 분위기](https://image.isplus.com/data/isp/image/2026/01/15/isp20260115000300.400x280.0.jpg)

![[포토] 고동하, 귀여운 손인사](https://image.isplus.com/data/isp/image/2026/01/15/isp20260115000296.400x280.0.jpg)

![[포토] 훌쩍 커버린 '슈가' 고동하](https://image.isplus.com/data/isp/image/2026/01/15/isp20260115000297.400x280.0.jpg)

![[포토] 민진웅, 완벽 올블랙 슈트핏](https://image.isplus.com/data/isp/image/2026/01/15/isp20260115000292.400x280.0.jpg)

![[포토] 민진웅, 멋진 손인사](https://image.isplus.com/data/isp/image/2026/01/15/isp20260115000294.400x280.0.jpg)

![[포토] 최신춘 감독, '슈가' 화이팅](https://image.isplus.com/data/isp/image/2026/01/15/isp20260115000293.400x280.0.jpg)

![[포토] 포즈 취하는 최신춘 감독](https://image.isplus.com/data/isp/image/2026/01/15/isp20260115000295.400x280.0.jpg)