금융·보험·재테크

삼성전자, 3분기 시총 증가 규모 1위...증가율 1위는 어디?

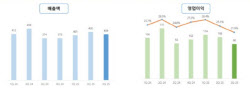

올해 3분기 상장사 전체 시가총액은 331조원가량 증가했다. 그중 삼성전자의 증가액이 가장 높았다. 9일 기업분석전문 한국CXO연구소가 코스피·코스닥·코넥스에 상장한 주식 종목 2765개(우선주 제외)를 대상으로 올해 6월 말 대비 9월 말의 시총 변동 현황을 분석했다. 올해 9월 말 국내 시총 규모는 3187조원으로, 6월 말(2856조원)보다 331조원(11.6%)가량 증가했다.삼성전자, SK하이닉스 등 대장주들의 상승에 힘입어 국내 주식시장의 외형은 커졌으나 개별 종목별로는 희비가 엇갈렸다. 조사 대상 종목 중 1156개(41.8%)는 시총이 증가했으나 절반 이상인 1478개(53.5%)는 줄었다. 131곳(4.7%)은 시총 증감에 변동이 없거나 신규 상장했다.3분기에 시총이 1조원 넘게 증가한 기업은 52곳이었다. 삼성전자 시총이 353조9943억원에서 496조6576억원으로 142조6632억원이나 늘었고, SK하이닉스가 40조4041억원 증가했다.또 한화에어로스페이스가 16조9735억원 증가한 것을 비롯해LG에너지솔루션(11조8170억원↑), 한화오션(9조4681억원↑), HD현대중공업(7조6788억원↑), 삼성생명(5조8400억원↑) 등의 증가 폭이 컸다.반면 두산에너빌리티(3조6511억원↓), 크래프톤(3조3402억원↓), 카카오페이(3조616억원↓), 카카오뱅크(2조9811억원↓), 현대건설(2조6836억원↓), HMM(2조5113억원↓), 한국전력(2조863억원↓)은 주가 하락으로 시총이 감소했다.

3분기 시총 상위 20위권에는 한화오션과 SK스퀘어가 새롭게 진입했다. 시총이 1조원을 넘는 기업 297곳 중 시총 증가율이 가장 큰 곳은 HJ중공업(252.2%)이었다.오일선 한국CXO연구소장은 "3분기 국내 주식시장은 제약과 조선, 이차전지, 전자·반도체 관련 종목이 강세를 보였다"며 "반면 건설, 정보통신, 유통 관련은 다수 기업의 시총이 하락했다"고 분석했다.김두용 기자

2025.10.09 15:51

![[포토] 정소민, 파격적인 드레스 뒤태](https://image.isplus.com/data/isp/image/2025/12/31/isp20251231000268.400x280.0.jpg)

![[포토] 정소민, 우아한 걸음걸이로 퇴장](https://image.isplus.com/data/isp/image/2025/12/31/isp20251231000266.400x280.0.jpg)

![[포토] 정소민, 아름다움에 홀릭](https://image.isplus.com/data/isp/image/2025/12/31/isp20251231000267.400x280.0.jpg)

![[포토] 김지훈, 카리스마 눈빛](https://image.isplus.com/data/isp/image/2025/12/31/isp20251231000264.400x280.0.jpg)

![[포토] 김지훈, 걸음걸이도 완벽한 테리우스](https://image.isplus.com/data/isp/image/2025/12/31/isp20251231000263.400x280.0.jpg)

![[포토] 김지훈, 턱시도 핏이 이렇게 잘 어울릴 일?](https://image.isplus.com/data/isp/image/2025/12/31/isp20251231000265.400x280.0.jpg)

![[포토] 정소민, 아름다운 순백의 여신](https://image.isplus.com/data/isp/image/2025/12/31/isp20251231000262.400x280.0.jpg)

![[포토] 정소민, 여신의 걸음걸이](https://image.isplus.com/data/isp/image/2025/12/31/isp20251231000260.400x280.0.jpg)

![[포토] 전여빈, 러블리한 볼하트](https://image.isplus.com/data/isp/image/2025/12/31/isp20251231000257.400x280.0.jpg)

![[포토] 정소민, 우아함 종결자](https://image.isplus.com/data/isp/image/2025/12/31/isp20251231000261.400x280.0.jpg)

![[포토] 전여빈, 우아한 블랙 드레스](https://image.isplus.com/data/isp/image/2025/12/31/isp20251231000259.400x280.0.jpg)

![[포토] 윤계상, 완벽한 슈트핏](https://image.isplus.com/data/isp/image/2025/12/31/isp20251231000258.400x280.0.jpg)