경제

[궁금합니다] 삼성전자 주가, 사상 최고 실적에도 맥 못 추는 까닭?

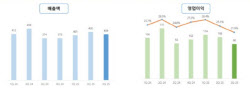

삼성전자가 올해 2분기 사상 최고 실적으로 냈음에도 주가가 약세를 면치 못하고 있다. 삼성전자는 5일 2분기 매출 57조원과 영업이익이 9조5000억원으로 기록해 지난해에 비해 47% 증가했다고 발표했다. 이는 역대 삼성전자 분기실적중 사상 최고치다. 삼성전자의 기존 분기 최대실적은 작년 4분기의 매출 56조600억원, 영업이익 8조8400억원이었다. 불과 6개월만에 역대 실적을 가볍게 뛰어넘은 것이다. 하지만 이처럼 사상 최대의 분기실적을 기록했음에도 불구하고 같은날 삼성전자의 주가는 거의 4%가 하락했다. 이어 8일에도 125만에서 출발한 삼성전자의 주가는 장마감 때는 122만7000원까만원까지 떨어지며 약 3.1% 추가하락했다. 사상 최대의 분기실적에도 불구하고 삼성전자의 주가가 이처럼 맥을 못추는 까닭은 무엇일까. 삼성전자 주가하락의 1차적 원인으로는 삼성전자가 2분기에 사상 최대의 실적을 거두기는 했지만 10조원 대의 영업이익을 예상했던 시장의 예상에 못미쳤기 때문이다. 금융정보업체 에프앤가이드에 따르면 지난 3일 기준 증권사 26곳이 추정한 삼성전자의 2분기 영업이익은 평균 10조1869억원이었다. 하지만 시장의 예상에 다소 못미쳤다고 해서 지난 5월말 154만원에 달하던 삼성전자의 주가가 불과 1개월여 만에 30만원 가까이 하락한 것은 납득하기 힘들다. 스마트폰 시장 포화...성장 둔화 이와관련해 전문가들은 삼성전자의 주 수익원인 스마트폰 시장이 포화상태에 이르러 성장 한계에 도달했다는 전망이 힘을 얻고 있기 때문인 것으로 분석하고 있다. 지난달 6일 발표된 JP모건의 보고서가 대표적인 예다. 당시 보고서에서 JP모건은 삼성전자의 2분기 영업이익을 9조7250억원으로 전망했다. 국내 증권사들이 예상한 실적치 10조1869억원에 크게 못미치는 수치였다. 더불어 JP모건은 삼성전자 실적을 이끌고 있는 스마트폰의 부진을 예상하며 목표주가를 기존 210만원에서 190만원으로 하향 조정했다. 보고서에서 JP모건은 삼성의 해외 선진국 내 스마트폰 점유율의 50%를 넘어서 더 이상 성장이 어려울 것으로 전망했다. 또 현재 미국과 유럽의 평균 스마트폰 보유율이 60%에 육박해 고가의 스마트폰 수요가 줄어들 것으로 분석했다. 그리고 지난 5일 발표된 삼성전자의 2분기 실적은 JP모건이 예측치와 거의 맞아 떨어지며 스마트폰 시장이 성장둔화에 직면했다는 분석에 힘을 실어준 셈이다. KB투자증권 변한준 선임연구원은 “반도체나 디스플레이, 가전 부문의 영업이익은 다 합쳐야 3조원을 조금 넘는 수준”이라며 “큰 그림에서 볼 때 스마트폰 사업부가 기대보다 부진했다는 것은 부인할 수 없는 상황”이라고 말했다. ‘코리아 디스카운트’도 주가하락에 영향하지만 일각에서는 삼성전자의 주가하락이 단순한 실적부진이라기 보다 삼성전자를 비롯한 한국기업에 대한 저평가가 내포돼 있다고 주장한다. 이른바 ‘코리아 디스카운트’가 작용하고 있다는 것이다. 한 증시 관계자는 “삼성전자의 지난 1분기 주당 순이익은 4만6921원인데 비해 애플의 1분기 주당 순이익은 10.09달러로 한화로 약 1만2000원 정도에 불과하다. 2분기에는 이보다 더 떨어져서 주당 순이익이 8달러 이하로 떨어질 것으로 예상된다. 그럼에도 외국계 증권사들은 3분기 실적개선이 예상된다며 애플의 목표주가를 500달러로 올려 잡았다”며 “이는 삼성전자와 한국증시에 대한 명백한 저평가”라고 말했다. 이에 대해 또 다른 증시 관계자는 “외국계 증권사들이 삼성전자의 실적에 대한 부정적 평가를 내놓고 이에따라 외국인들이 매도에 나서고 있지만, 3분기에 실적개선의 조짐이 보이면 바로 매수에 나설 가능성이 높다”며 “그 때까지 당분간 삼성전자의 주가는 박스권을 오르내리며 조정양상을 보일 것”이라고 말했다. 한편 삼성전자는 2분기 실적에 대한 부정적 평가에 “기대를 지나치게 높게 했던 탓”이라는 입장이다. 삼성전자 관계자는 “최근 전 세계적으로 경기가 좋지 않고 특히 2분기는 소비자들의 제품 구매가 낮아 전통적인 비수기에 속한다. 이런 상황에서 사상 최대 실적을 달성한 것만으로도 선방한 것”이라고 강조했다. 삼성전자 영업이익 추이 2012년 2분기 6조4600억원 2012년 3분기 8조600억원2012년 4분기 8조8400억원2013년 1분기 8조7800억원 2013년 2분기 9조5000억원 삼성전자 주가 추이 2012년 6월말 120만1000원2012년 9월말 134만6000원2012년 12월말 152만2000원2013년 3월말 152만7000원2013년 4월말 152만원2013년 5월말 154만6000원2013년 6월10일 142만5000원2013년 6월 20일 132만9000원2013년 7월 1일 132만6000원2013년 7월 5일 126만7000원2013년 7월 8일 122만6000원 이형구 기자 ninelee@joongang.co.kr

2013.07.09 08:00

![[포토] 정소민, 파격적인 드레스 뒤태](https://image.isplus.com/data/isp/image/2025/12/31/isp20251231000268.400x280.0.jpg)

![[포토] 정소민, 우아한 걸음걸이로 퇴장](https://image.isplus.com/data/isp/image/2025/12/31/isp20251231000266.400x280.0.jpg)

![[포토] 정소민, 아름다움에 홀릭](https://image.isplus.com/data/isp/image/2025/12/31/isp20251231000267.400x280.0.jpg)

![[포토] 김지훈, 카리스마 눈빛](https://image.isplus.com/data/isp/image/2025/12/31/isp20251231000264.400x280.0.jpg)

![[포토] 김지훈, 걸음걸이도 완벽한 테리우스](https://image.isplus.com/data/isp/image/2025/12/31/isp20251231000263.400x280.0.jpg)

![[포토] 김지훈, 턱시도 핏이 이렇게 잘 어울릴 일?](https://image.isplus.com/data/isp/image/2025/12/31/isp20251231000265.400x280.0.jpg)

![[포토] 정소민, 아름다운 순백의 여신](https://image.isplus.com/data/isp/image/2025/12/31/isp20251231000262.400x280.0.jpg)

![[포토] 정소민, 여신의 걸음걸이](https://image.isplus.com/data/isp/image/2025/12/31/isp20251231000260.400x280.0.jpg)

![[포토] 전여빈, 러블리한 볼하트](https://image.isplus.com/data/isp/image/2025/12/31/isp20251231000257.400x280.0.jpg)

![[포토] 정소민, 우아함 종결자](https://image.isplus.com/data/isp/image/2025/12/31/isp20251231000261.400x280.0.jpg)

![[포토] 전여빈, 우아한 블랙 드레스](https://image.isplus.com/data/isp/image/2025/12/31/isp20251231000259.400x280.0.jpg)

![[포토] 윤계상, 완벽한 슈트핏](https://image.isplus.com/data/isp/image/2025/12/31/isp20251231000258.400x280.0.jpg)