실시간 뉴스

- KFC, KG모빌리언스와 손잡고 ‘KFC 모빌리언스카드’ 출시

- 케이더블유인터내셔널, 아마존 글로벌셀링 SEND 서비스 해상 운송까지 확대

- KB손해보험, 대한항공 꺾고 3연승 질주…비예나 26점

- 1R 지명 계약금 27억 유망주에서 '실패한' NPB 1할 타자로…'김혜성 동료' 미국 복귀, CIN행

- ‘시즌 복귀 목표’ BOS 에이스, 크리스마스이브에도 맹훈련 “코트로 돌아왔다”

- 네이즈, 1월 일본 지상파 드라마 첫 방송 앞두고 뜨거운 행보…데뷔 전부터 글로벌 활약

- 故 김영대 평론가, 사망 비보…윤종신→정용화 애도

- 15년째 ‘산타’된 롯데삼동복지재단, 울산지역 아동 2000명에게 1억2000만원 상당 플레저 박스 전달

- '3점포 16개' 한국가스공사, KT 잡고 4연패 탈출...소노는 현대모비스에 승리

- 개인정보 유출 파문 쿠팡. “유출자 특정 완료, 외부 전송 없다는 진술 받았다”

경제

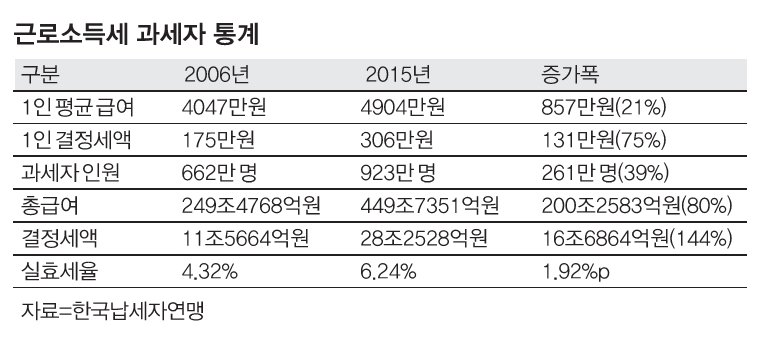

10년 동안 연봉 21% 오를 때 세금은 75% 급증

등록2017.04.18 15:11

지난 10년 동안 근로자의 평균 연봉이 21% 인상될 동안 세금은 75%나 증가한 것으로 나타났다.

18일 한국납세자연맹에 따르면 결정세액이 있는 근로자의 2006년 평균 연봉은 4047만원에서 2015년 4904만원으로 857만원(21%) 증가했다. 반면 1인당 결정세액은 같은 기간 동안 175만원에서 306만원으로 131만원(75%)나 증가했다.

근로소득세 인상률이 급여인상률보다 3.6배 높은 것이다.

결정세액이 없는 면세근로자를 제외한 근로소득세 과세자의 임금총액은 2006년 249조4766억원에서 2015년 449조7351억원으로 80% 인상됐다. 하지만 근로소득세 결정세액은 같은 기간 동안 11조5664억원에서 28조2528억원으로 144%나 급증했다.

총급여에서 실질적으로 납부하는 결정세액의 비율인 실효세율은 2006년 4.3%에서 2015년 6.2%로 1.9%포인트 증가했다.

납세자연맹 측은 누진세 효과 때문에 이 같은 현상이 발생했다고 지적했다. 납세자연맹은 "소득세가 실질임금인상분이 아닌 명목임금인상분에서 증세되는 누진세를 적용하고 있어 이같은 현상이 발생했다"며 "실질임금인상이 없거나 마이너스인 경우에도 소득세가 증가했다"고 설명했다.

또 납세자연맹은 복지재원 마련을 위한 장기주택마련저축 소득과제 등 폐지, 소득공제 신설 억제, 2014년 소득공제의 세액공제 전환 등이 영향을 미쳤다고 했다.

김선택 납세자연맹 회장은 "지하경제 비중이 높은 우리나라에서는 유리지갑인 근로자들이 실제로 더 많은 복지비용을 부담할 수밖에 없는 구조"라며 "복지지출이 늘어나면서 근로자와 사업자 간 조세형평성이 더 악화되고, 소득을 축소 신고한 사업자는 근로장려세제 등 각

종 복지혜택을 부당하게 받고 있다"고 지적했다.

조은애 기자 cho.eunae@joins.com

당신이 좋아할 만한정보

AD

당신이 좋아할 만한뉴스

![[르포]쇠락의 기억 위에 켜진 '오렌지 빛'…한화가 살린 필리조선소](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/12/PS25122500342T.jpg)

지금 뜨고 있는뉴스

행사&비즈니스

많이 본뉴스

![[포토] 영케이, 귀여운 손인사](https://image.isplus.com/data/isp/image/2025/12/25/isp20251225000212.400x280.0.jpg)

![[포토] SBS 가요대전 3MC들](https://image.isplus.com/data/isp/image/2025/12/25/isp20251225000213.400x280.0.jpg)

![[포토] 엔시티 드림, 백마 탄 왕자님들 여기 다 모였네](https://image.isplus.com/data/isp/image/2025/12/25/isp20251225000209.400x280.0.jpg)

![[포토] 엔시티 드림 마크, 귀엽게 팔 흔들](https://image.isplus.com/data/isp/image/2025/12/25/isp20251225000211.400x280.0.jpg)

![[포토] 아이브 장원영, 눈맞춤에 심쿵](https://image.isplus.com/data/isp/image/2025/12/25/isp20251225000207.400x280.0.jpg)

![[포토] 아이브 장원영, 럭키비키 워킹](https://image.isplus.com/data/isp/image/2025/12/25/isp20251225000206.400x280.0.jpg)

![[포토] 아이브, 산타걸들](https://image.isplus.com/data/isp/image/2025/12/25/isp20251225000208.400x280.0.jpg)

![[포토] 아이브 안유진, 아름다운 드레스 자태](https://image.isplus.com/data/isp/image/2025/12/25/isp20251225000205.400x280.0.jpg)

![[포토] 스트레이 키즈, 멋진 무대 기대해 주세요](https://image.isplus.com/data/isp/image/2025/12/25/isp20251225000204.400x280.0.jpg)

![[포토] 스트레이 키즈 필릭스, 왕자님 비주얼](https://image.isplus.com/data/isp/image/2025/12/25/isp20251225000200.400x280.0.jpg)

![[포토] 스트레이 키즈 현진, 시크한 손인사](https://image.isplus.com/data/isp/image/2025/12/25/isp20251225000203.400x280.0.jpg)

![[포토] 에이티즈 산, 멋진 손인사](https://image.isplus.com/data/isp/image/2025/12/25/isp20251225000201.400x280.0.jpg)