실시간 뉴스

- “너희 집 150평”…전현무, 곽튜브 신혼집 폭로→흥미진진 사생활 토크 (‘전현무계획3’)

- 안세영, '두 집 살림' 끝...국대·개인 이어 소속팀도 요넥스 후원

- 'WBC 캐나다 대표팀 발탁' NC 데이비슨 "한국과 꼭 맞붙었으면..."

- 천우희, ‘베테랑3’ 합류하나…“긍정 검토 중” [공식]

- BAE173 한결, 포켓돌스튜디오와 10년간 동고동락 마무리...“너무 고맙고 감사” [공식]

- K팝 별들의 축제…’제2회 디 어워즈’ 오늘(11일) 개최

- 황희찬 또 종아리 부상…“몇 주 결장한다” 감독 직접 확인

- 카카오게임즈, 지난해 영업손실 396억원…기대작 순차 공개

- 안보현♥이주빈, 프러포즈 해피엔딩… ‘스프링 피버’ 자체 최고로 종영

- 삼성전자, 2월 26일 '갤럭시S26' 시리즈 공개

연예

[보험? 보험!] 민식이법에 운전자보험 가입 급증…소비자 유의사항은?

등록2020.05.20 07:00

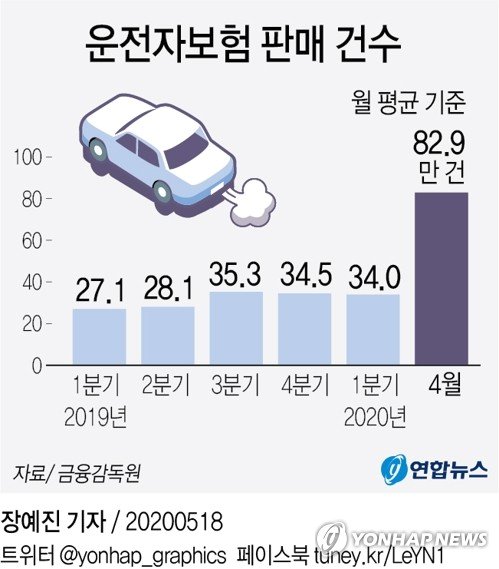

19일 금융감독원에 따르면 올해 4월 한 달 운전자보험 판매 건수(신계약)는 83만건으로 1분기 월평균 대비 2.4배 증가했다. 운전자보험은 자동차보험에서 보상하지 않는 자동차사고로 인한 형사·행정상 책임 등 비용 손해를 보장하기 위한 보험상품으로, 높은 처벌에 따른 불안감을 느낀 소비자들이 운전자보험에 관심을 가진 여파라는 분석이다.

민식이법으로 불리는 특정범죄 가중처벌법 개정안에 따르면 운전자의 부주의로 어린이보호구역에서 어린이가 사망하면 무기 또는 3년 이상의 징역에 처해지고, 어린이가 상해를 입을 경우 1년 이상 15년 이하의 징역 또는 500만원 이상 3000만원 이하의 벌금이 부과된다.

민식이법 시행 이후인 지난 1일부터 주요 손보사들은 운전자보험 약관을 개정해 형사합의금의 경우 최대 1억원, 벌금 보장 한도를 최대 3000만원으로 높이기도 했다.

이에 금감원은 벌금, 형사합의금, 변호사선임비용 등 실제 손해를 보장하는 특약은 2개 이상 가입해도 보험금은 중복 지급되지 않고, 실제 비용만 비례 보상돼 1개 상품만 가입할 필요가 있다고 조언했다.

보장을 확대할 목적이라면 기존 계약을 해지하고 새로 가입하는 것보다 보험회사별 특약 제공여부와 추가보험료 수준을 확인할 필요가 있다. 실제 한도는 특약을 추가할 경우 증액이 가능하다.

보장만 받기를 원하면 만기환금금이 없는 상품을 선택하는 것이 좋다. 운전자보험 중 만기환급금을 받는 상품의 경우 보장과 관계없는 적립보험료가 포함된 경우가 많다. 이에 사고시 보장만 받기를 원한다면 적립보험료가 없는 순수보장형상품을 선택하는 것이 합리적이다.

이외에도 본인에게 필요한 보장금액(한도), 자기부담금, 보험료 수준, 실손 여부, 보험만기 등 특약을 확인할 필요가 있다.

형사합의금 특약에 가입한 경우 피보험자(운전자)가 자비로 합의금을 마련할 필요 없이 보험회사가 피해자에게 직접 보험금을 지급할 수 있다.

보장이 불가한 경우도 있으니 확인해야 한다. 운전자보험은 자동차사고로 인한 피해자 사망·중상해 및 중대 법규 위반 교통사고 시 발생하는 비용손해(벌금, 형사합의금)를 보장하지만 중대 법규 위반 중 사고 후 도주(뺑소니), 무면허·음주운전으로 인한 사고는 보상하지 않는다.

권지예 기자 kwon.jiye@joongang.co.kr

당신이 좋아할 만한정보

AD

당신이 좋아할 만한뉴스

![투자자가 묻다...머크와 협력 진행 상황은? [셀비온 대해부]③](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/02/PS26021100339T.jpg)

![국내 첫 방사선의약품 상용화 임박... 다음 행보는[셀비온 대해부]②](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/02/PS26021100340T.jpg)

![1세대 바이오 저력...글로벌 기업 기반 닦는다[셀비온 대해부]①](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/02/PS26021100337T.jpg)

지금 뜨고 있는뉴스

행사&비즈니스

많이 본뉴스

![[포토] '레이디 두아' 배우들과 감독의 귀여운 포토타임](https://image.isplus.com/data/isp/image/2026/02/10/isp20260210000116.400x280.0.jpg)

![[포토] '레이디 두아' 기대해도 좋아요](https://image.isplus.com/data/isp/image/2026/02/10/isp20260210000115.400x280.0.jpg)

![[포토] '레이디 두아' 믿고 보는 배우들과 감독](https://image.isplus.com/data/isp/image/2026/02/10/isp20260210000114.400x280.0.jpg)

![[포토] 신혜선-이준혁, '비밀의 숲' 이후 '레이디 두아'로 8년 만에 재회](https://image.isplus.com/data/isp/image/2026/02/10/isp20260210000113.400x280.0.jpg)

![[포토] 신혜선-이준혁, 주역들의 러블리한 하트](https://image.isplus.com/data/isp/image/2026/02/10/isp20260210000112.400x280.0.jpg)

![[포토] 배역 소개하는 신헤선](https://image.isplus.com/data/isp/image/2026/02/10/isp20260210000111.400x280.0.jpg)

![[포토] 인사말 하는 이준혁](https://image.isplus.com/data/isp/image/2026/02/10/isp20260210000110.400x280.0.jpg)

![[포토] '레이디 두아' 연출한 김진민 감독](https://image.isplus.com/data/isp/image/2026/02/10/isp20260210000109.400x280.0.jpg)

![[포토] 신혜선, 손목 타투 어때요?](https://image.isplus.com/data/isp/image/2026/02/10/isp20260210000108.400x280.0.jpg)

![[포토] 신혜선, 멋스러운 패션으로](https://image.isplus.com/data/isp/image/2026/02/10/isp20260210000107.400x280.0.jpg)

![[포토] 신혜선, 사랑스러운 손인사](https://image.isplus.com/data/isp/image/2026/02/10/isp20260210000103.400x280.0.jpg)

![[포토] 이준혁, 훈훈한 분위기](https://image.isplus.com/data/isp/image/2026/02/10/isp20260210000105.400x280.0.jpg)