실시간 뉴스

- [TVis] 전태풍 “3개월 만 계약금 1억 5천만원 탕진” (‘동상이몽2’)

- [TVis] ‘김 부장’ 유승목, 오드리 헵번 닮은 아내 혼전임신→사랑의 도피 (‘동상이몽2’)

- [TVis] ‘김 부장’ 유승목, 인기 실감 “데뷔 이래 첫 광고 찍어” (‘동상이몽2’)

- [TVis] 안선영 “치매 母, 한밤중 잠옷 차림으로 나가기도” (‘조선의 사랑꾼’)

- ‘후반 추가시간 2골 폭발’ 경기대, 3연승 16강 진출…‘4관왕’ 단국대도 조별리그 통과

- [TVis] 럭키, 미모의 승무원 출신 아내 공개…”임신 24주차” (‘조선의 사랑꾼’)

- ‘남아 추행’ 최하민 “피해자에 무조건 잘못…가구 공장서 일해 ”

- [TVis] 30대男 커밍아웃…”부모에 별반 다르지 않다는 걸 말하고 싶어” (‘물어보살’)

- [TVis] 김요한, 6년 만 재등장 “이상형 베이글녀 끝판왕 만나” (‘물어보살’)

- 지상렬 ‘16살 연하’ ♥신보람母 만났다…”마음 온도 잘 몰라” (‘짠한형’)

경제

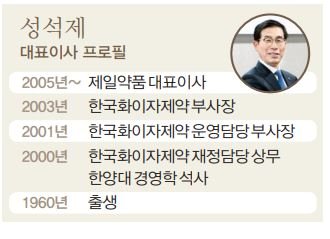

[제약CEO] 6연임 제일약품 '장수 CEO' 성석제, 새로운 성장동력 과제 직면

등록2020.06.05 07:00

6연임 ‘장수 CEO’ 명예 타이틀의 명암

성 대표가 지휘봉을 잡으면서 제일약품은 외형적으로 괄목할만한 성장세를 보였다. 성 대표 취임 전 제일약품의 매출은 2211억원이었지만, 지난해는 6714억원으로 사상 최대 매출을 기록했다. 성 대표가 진두지휘한 뒤 3배 이상 성장세를 이어나가고 있다. 연평균 매출 증가율을 계산하면 14%가 넘는 성장세다. 이런 가시적인 실적을 바탕으로 성 대표는 보폭을 넓혀가고 있다.

성 대표의 성과는 한국화이자제약과 관련이 깊다. 한국화이자제약의 재정·운영 담당을 거친 뒤 부사장까지 역임한 그는 화이자와 끈끈한 연을 맺고 있다. 제일약품은 다국적 제약사인 화이자 제품을 주로 수입해서 판매하는 대표적인 국내 파트너사다. 화이자 등 다른 제약사에 대한 의존 비중이 높은 제일약품으로서는 성 대표만큼 성과를 낼 수 있는 전문경영인을 찾기가 쉽지 않다.

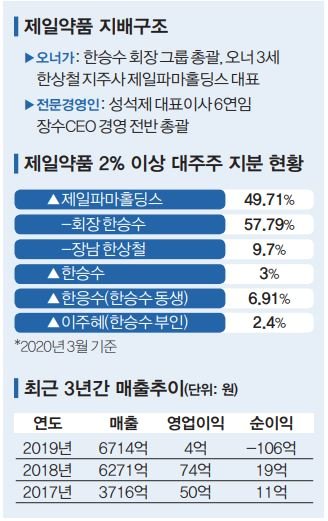

이런 이력 때문에 성 대표는 오너가의 두터운 신뢰를 받고 있다. 한승수 제일약품 회장을 비롯한 한상철 제일파마홀딩스 대표도 성 대표를 쉽게 놓을 수 없는 입장이다. 타사 제품에 대한 의존도가 높은 제일약품의 경우 판권 계약이나 종료에 큰 영향을 받을 수밖에 없다.

업계 관계자는 “제일약품의 경우 판권 계약이 종료되면 큰 타격을 입게 되는 ‘을’이고, 판매 대행사는 상황에 따라 얼마든지 바뀔 수 있다”고 말했다.

타사 제품 의존도 80% 육박, 영업이익률 0.06%

제일약품은 외형 성장은 이뤘지만, 내실은 다지지 못했다. 2019년 매출 6714억원으로 선방했지만, 영업이익이 4억원으로 쪼그라들었다. 순이익은 적자 전환해 –106억원을 기록했다. 2018년 영업이익 74억원, 순이익 19억원과 비교하면 큰 폭으로 내렸다. 영업이익률이 0.06%에 그치고 있다. 1만원짜리 상품을 하나 팔면 6원이 남는다는 얘기다.

제약업계 상위 10대 기업의 평균 영업이익률은 4~5%대다. 이런 점을 고려하면 제일약품의 영업 실적은 저조하다. 순이익도 2018년과 비교해 무려 125억원이나 빠졌다. 이에 대해 제일약품 측은 “법인세 비용이 늘어난 게 반영됐다”고 설명했다.

영업이익률이 낮은 이유는 상품매출의 비중이 높기 때문이다. 지난해 매출액의 77.07%가 타사 제품 판매를 뜻하는 상품매출이다. 국내의 제약기업 가운데 단연 가장 높은 수치다. 자사가 생산하는 제품이 아닌 타사 제품을 수입해 판매하는 영업 방식은 영업이익률이 낮을 수밖에 없다.

성 대표의 취임 기간에 영업이익률이 10% 이상을 기록한 해도 있었다. 2009년 제일약품의 영업이익률은 10.5%까지 찍었고, 2011년에는 300억원의 영업이익을 기록했다. 하지만 최근 3년간 영업이익 80억원을 넘기지 못하고 있다. 제일약품은 영업이익이 저조한 이유에 대해 “제네릭의 약가 인하 등으로 수익성이 악화했다”고 말했다.

100억원 이상 자사 제품 개발 절실

제일약품은 자사 제품도 생산하고 있다. 하지만 100억원 이상의 블록버스터 제품이 전무하다. 보통 상위 10대 기업이면 적어도 3~4개의 블록버스터 자사 제품이 있기 마련이다. 한 제약업계 관계자는 “자사 블록버스터 제품이 없다는 건 기술력이 부족한 것이고, 미래의 성장 가능성이 작다는 의미”라고 해석했다.

제일약품은 아이러니하게도 원외의약품 최대 매출 단일제품을 보유하고 있다. 고지혈증 치료제 리피토로 2019년 매출 1679억원을 기록했다. 화이자로부터 수입한 제품이다. 리피토는 2019년 제일약품의 매출 25.01%나 차지한다. 역시 화이자 생산 제품인 리리카 캡슐의 매출 비중도 9.22%로 높다. 반면 자사 제품인 급성·만성 위염제인 넥실렌은 96억원, 란스톤은 76억원 매출을 기록했다.

그렇다고 제일약품이 신약 개발 파이프라인이 없는 게 아니다. 항암제와 류마티스 관절염 치료제 개발을 위한 선도물질을 발굴해 이를 최적화하는 등 지속적인 신약 연구를 이어나가고 있다. 2018년 기준으로 전체 68개의 프로젝트(허가 후 과제 포함)가 진행 중이다. 또 94명의 연구개발 인력을 보유하고 있고, 매출의 4% 내외를 연구개발 비용으로 쓰고 있다.

업계 관계자는 “제일약품도 유한양행이 그랬듯 차츰 자사 생산 제품을 늘려 미래의 성장동력을 확보해야 한다”고 말했다.

김두용 기자 kim.duyong@joongang.co.kr

당신이 좋아할 만한정보

AD

당신이 좋아할 만한뉴스

지금 뜨고 있는뉴스

행사&비즈니스

많이 본뉴스

![[포토] 알파드라이브원, 순간 모인 훈남들](https://image.isplus.com/data/isp/image/2026/01/12/isp20260112000287.400x280.0.jpg)

![[포토] 알파드라이브원, 어두운 무대에서도 빛이 나](https://image.isplus.com/data/isp/image/2026/01/12/isp20260112000286.400x280.0.jpg)

![[포토] 알파드라이브원, 멋짐 가득](https://image.isplus.com/data/isp/image/2026/01/12/isp20260112000284.400x280.0.jpg)

![[포토] 알파드라이브원, 무대를 부셔~](https://image.isplus.com/data/isp/image/2026/01/12/isp20260112000285.400x280.0.jpg)

![[포토] 알파드라이브원, 중독성 강한 무대](https://image.isplus.com/data/isp/image/2026/01/12/isp20260112000282.400x280.0.jpg)

![[포토] 알파드라이브원, 파워풀한 동작에 빠져들어](https://image.isplus.com/data/isp/image/2026/01/12/isp20260112000288.400x280.0.jpg)

![[포토] 알파드라이브원, 신나는 무대](https://image.isplus.com/data/isp/image/2026/01/12/isp20260112000283.400x280.0.jpg)

![[포토] 알파드라이브원, 다같이 손들어~](https://image.isplus.com/data/isp/image/2026/01/12/isp20260112000281.400x280.0.jpg)

![[포토] 알파드라이브원, 딱딱 맞는 군무](https://image.isplus.com/data/isp/image/2026/01/12/isp20260112000280.400x280.0.jpg)

![[포토] 알파드라이브원, 칼군무](https://image.isplus.com/data/isp/image/2026/01/12/isp20260112000279.400x280.0.jpg)

![[포토] 알파드라이브원, 무대 장인들](https://image.isplus.com/data/isp/image/2026/01/12/isp20260112000278.400x280.0.jpg)

![[포토] 알파드라이브원, 스웨그 가득한 동작](https://image.isplus.com/data/isp/image/2026/01/12/isp20260112000273.400x280.0.jpg)