실시간 뉴스

- ‘농구영신’ 부산 코트 지배한 DB 엘런슨…“팬들과 카운트다운, 즐거운 경험” [IS 부산]

- 이제훈, ‘모범택시3’ 김도기로 결국 대상 해냈다… 무지개 운수·시청자에 감사 [2025 SBS 연기대상]

- 윤계상, 수상 소감서 진심 전했다… “와이프가 바라던 순간” [2025 SBS 연기대상]

- 박형식, ‘보물섬’으로 최우수연기상… “무식하게 열심히 하겠다” [2025 SBS 연기대상]

- 한지민, ‘나의 완벽한 비서’로 최우수연기상… “2026년 값진 시작” [2025 SBS 연기대상]

- 이준혁, ‘나의 완벽한 비서’로 최우수연기상… “좋은 팀 만난 행운” [2025 SBS 연기대상]

- 정소민, ‘우주메리미’로 최우수연기상… “15년 만의 SBS, 운명 같아” [2025 SBS 연기대상]

- 최우식, ‘우주메리미’로 최우수연기상… “너무 행복했던 작품” [2025 SBS 연기대상]

- 김지연, ‘귀궁’으로 최우수연기상… “과분한 상, 좋은 작품으로 보답” [2025 SBS 연기대상]

- 육성재, ‘귀궁’으로 최우수연기상… “13년 함께한 팬들에게 영광” [2025 SBS 연기대상]

경제

다가오는 토스에 뱅샐과도 경쟁…케이뱅크 숨 쉴 구멍은 가상화폐뿐

등록2021.05.04 07:00

지난해 영업 활동을 재개하며 정상궤도에 오른 케이뱅크의 고민이 커졌다. '가상화폐 광풍'에 올라타며 수신(예금) 규모가 크게 늘기는 했지만, 여전히 인터넷전문은행의 역할을 해내지 못하고 있기 때문이다.

게다가 오는 7월 출범을 예고한 '토스뱅크'에 최근 KT가 전략적 투자를 발표한 '뱅크샐러드'와도 대출·자산 서비스 등에서 경쟁을 해야 하는 처지에 놓이면서 서호성 케이뱅크 행장의 어깨가 더욱 무거워졌다는 목소리가 나온다.

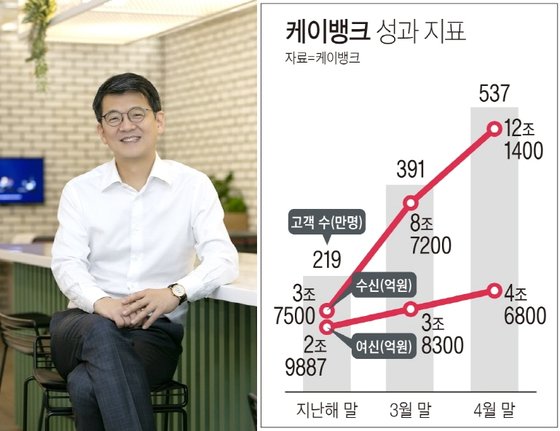

3일 케이뱅크에 따르면 4월 말 기준으로 수신총액은 12조1400억원이었다. 이는 전달 대비 3조4200억원이 늘어난 수준이다.

케이뱅크는 2020년 7월 유상증자를 마치고 영업을 재개하면서 연체율 등 주요 건전성 지표들을 개선해 나가고 있다.

특히 올해 케이뱅크의 수신 규모는 급증하는 추세다. 이는 가상화폐 거래가 활발해지면서 케이뱅크 가입이 늘고 관련 자금이 케이뱅크에 예치된 탓이 컸다.

지난달 30일 윤창현 의원실이 금융감독원에서 받은 자료에 따르면, 가상화폐 거래소 업비트와 실명확인 입출금 계정이 연결된 케이뱅크는 올해 1분기 이용 수수료로 50억4100만원을 받았다.

케이뱅크의 수수료 수입은 지난해 2분기까지만 해도 700만원에 그쳤지만 3분기 3억6300만원, 4분기 5억6200만원으로 빠르게 늘었다. 올해 1분기 수수료는 지난해 4분기와 비교했을 때 8.97배 증가했다.

빗썸·코인원과 제휴한 NH농협은행이 올해 1분기 빗썸(13억원), 코인원(3억3300만원)에서 각각 받은 수수료 총 16억3300만원과 비교해도 크게 웃도는 금액이다.

반면 여신(대출) 증가는 수신 확대 규모에 못 미치고 있다. 같은 기간 여신총액은 4조6800억원으로, 8500억원 증가했을 뿐이었다.

케이뱅크가 공격적인 영업전략을 펼치며 '핫딜 적금' '비대면 아파트 담보대출' 등 인터넷은행의 장점을 최대한 살린 행보를 보이고 있지만, 아직 역부족이라는 지적이다.

이에 대해 케이뱅크 관계자는 "여신의 경우 100% 비대면 아파트 담보대출이 꾸준히 인기를 끌고 있다"며 "24시간 신청 가능한 비상금 대출도 1분 만에 대출 절차가 끝나는 편의성으로 호평을 받고 있다"고 자평했다. 또 "전·월세 보증금 대출, 사잇돌 대출 등을 선보여 여·수신 포트폴리오를 더욱 다각화할 예정이다"고 했다.

대출 규모 늘리기에 몰두해야 하는 케이뱅크지만, 바짝 뒤쫓는 핀테크 업체들의 견제도 게을리할 수 없는 처지다.

최근 KT가 자산관리 핀테크 기업 뱅크샐러드(이하 뱅샐)에 전략적 지분투자를 하기로 하면서, 케이뱅크는 신경을 곤두세우게 됐다. KT의 금융사업 구조 개편에 따라 뱅샐과 시너지를 낼 수도 있지만, 결국 투자와 직결된 상황에서 비슷한 서비스에서는 경쟁을 피할 수 없기 때문이다.

뱅크샐러드는 지난 1월 마이데이터 사업을 허가받아 개인 맞춤 자산관리 서비스 제공이 가능한 핀테크 플랫폼이다. 올해 1월 말 기준 앱 다운로드는 840만건, 연동관리 금액은 405조원에 달한다.

또 예정대로 7월에 토스뱅크가 출범할 경우 인터넷은행 시장의 '삼국지' 구도 재편도 고민해야 한다. 사실상 독주하는 카카오뱅크를 떼어두고, 케이뱅크와 토스뱅크의 2위 다툼이 될 것이라는 시각이 지배적이기 때문이다.

토스뱅크가 하반기 영업을 시작하면 '중금리 신용대출' 경쟁부터 나설 전망이다. 토스는 그동안 꾸준히 중금리 대출에 집중하겠다는 입장을 밝혀왔다.

토스는 1800만명의 플랫폼 고객을 기반으로 정교한 신용평가 가능성을 높이고 있고, 이미 중신용등급의 개인 고객이나 소상공인 맞춤 서비스를 내놓겠다는 계획도 세우며 만반의 준비를 마쳤다.

한 금융권 관계자는 "카카오뱅크의 '26주 적금' 같은 스테디 히트 상품이 (케이뱅크는) 아직 없어 보인다"면서도 "활발한 영업과 최근 가상화폐 열풍에 맞물려 성장궤도에 올라탔다는 얘기도 나온다"고 말했다.

김도하 케이프증권 연구원도 "케이뱅크는 가상화폐 거래소의 연계계좌를 유치해 수신이 폭발적으로 증가했다"며 "이로 인해 수신 기반이 확보되면서 대출 성장의 발판이 마련됐다"고 평가했다.

권지예 기자 kwon.jiye@joongang.co.kr

당신이 좋아할 만한정보

AD

당신이 좋아할 만한뉴스

지금 뜨고 있는뉴스

행사&비즈니스

많이 본뉴스

![[포토] 정소민, 파격적인 드레스 뒤태](https://image.isplus.com/data/isp/image/2025/12/31/isp20251231000268.400x280.0.jpg)

![[포토] 정소민, 우아한 걸음걸이로 퇴장](https://image.isplus.com/data/isp/image/2025/12/31/isp20251231000266.400x280.0.jpg)

![[포토] 정소민, 아름다움에 홀릭](https://image.isplus.com/data/isp/image/2025/12/31/isp20251231000267.400x280.0.jpg)

![[포토] 김지훈, 카리스마 눈빛](https://image.isplus.com/data/isp/image/2025/12/31/isp20251231000264.400x280.0.jpg)

![[포토] 김지훈, 걸음걸이도 완벽한 테리우스](https://image.isplus.com/data/isp/image/2025/12/31/isp20251231000263.400x280.0.jpg)

![[포토] 김지훈, 턱시도 핏이 이렇게 잘 어울릴 일?](https://image.isplus.com/data/isp/image/2025/12/31/isp20251231000265.400x280.0.jpg)

![[포토] 정소민, 아름다운 순백의 여신](https://image.isplus.com/data/isp/image/2025/12/31/isp20251231000262.400x280.0.jpg)

![[포토] 정소민, 여신의 걸음걸이](https://image.isplus.com/data/isp/image/2025/12/31/isp20251231000260.400x280.0.jpg)

![[포토] 전여빈, 러블리한 볼하트](https://image.isplus.com/data/isp/image/2025/12/31/isp20251231000257.400x280.0.jpg)

![[포토] 정소민, 우아함 종결자](https://image.isplus.com/data/isp/image/2025/12/31/isp20251231000261.400x280.0.jpg)

![[포토] 전여빈, 우아한 블랙 드레스](https://image.isplus.com/data/isp/image/2025/12/31/isp20251231000259.400x280.0.jpg)

![[포토] 윤계상, 완벽한 슈트핏](https://image.isplus.com/data/isp/image/2025/12/31/isp20251231000258.400x280.0.jpg)