실시간 뉴스

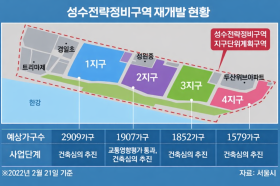

- 성수4구역 '번갯불 유찰' 합리적 의구심...조합은 왜 그렇게 서둘렀을까?

- ‘한우vs한돈’, 40조 ESS 전쟁 2차전 승자는

- “DJ가 될 수도 있다” UFC 레전드 챔피언들이 떠나간다…‘은퇴’ 언급한 37세 아데산야

- '지켜봐 주세요' 비극적인 비행기 사고, 피겨 부모님 잃은 나우모프의 감동 스케이팅 [2026 밀라노]

- 류승완 감독의 ‘픽’… 정유진, ‘휴민트’로 증명한 존재감 [IS인터뷰]

- ‘휴민트’ 신세경 “조인성·박정민 풀악셀에 두근두근” [IS인터뷰]

- ‘보드 플립’ 스노보드 빅에어 3위 유승은, 李 대통령 축전 전달받아 [2026 밀라노]

- 오늘은 최가온 출격…클로이 김도 주목한 초신성, 올림픽 데뷔전 [2026 밀라노]

- “우리 봄쌤”... 이주빈, ‘스프링 피버’로 데뷔 10년 차 설움 씻었다

- “쉴 틈 없이 몰아쳐”…아이브 선공개곡 ‘뱅뱅’으로 흥행 신호탄 쐈다 [IS포커스]

경제

[보험?보험!] 보험사도 판매 꺼리는 4세대 실손보험…그래도 갈아타야 할까

등록2021.07.07 07:00

실손의료비보장보험(실손보험)이 판매를 시작한 지 일주일이지만, 시작부터 '단명' 전망이 나오고 있다. 생명보험사들이 판매를 꺼리고 있어서다.

이에 보험료를 낮출 수도 있는 4세대 실손보험으로 갈아타려고 알아보던 보험 소비자는 난감하게 됐다.

6일 보험업계에 따르면 대형 생명보험사 등에서 최근 실손보험 가입 요건을 극도로 까다롭게 운영하며 사실상 판매를 꺼리고 있는 분위기다.

교보생명은 실손보험 가입을 문의하는 소비자에게 '최근 2년 이내에 병원 진료를 받은 적이 있다면 가입할 수 없다'며 거절하고 있다.

소비자가 수술이나 입원, 만성질환이 아니라 단순 감기몸살이나 소화불량, 가벼운 외상으로 외래 진료를 받았다고 해도 가입이 안 된다.

생명보험업계 2위권인 한화생명도 2년 내 병원 진료 이력이 있는 경우에 대해 실손보험 가입을 거절하고 있다.

4세대 실손보험 출시를 앞두고 가입 문턱을 대폭 높인 곳도 있다.

삼성화재는 최근 2년간 진단, 수술, 입원, 장해, 실손 등 명목으로 받은 보험금이 모든 보험사를 합쳐 50만원을 초과하면 실손보험에 가입할 수 없도록 했다. 지난달까지는 2년간 보험금 수령액 100만원 이하라면 가입할 수 있었다.

삼성생명도 2년간 모든 보험사로부터 받은 보험금 수령액 100만원을 넘으면 실손보험에 가입할 수 없다는 조건을 최근 심사 기준에 추가한 것으로 알려졌다.

이 밖에도 전문가의 방문 검사·심사를 받아야 하는 연령대도 종전 60대에서 50대로 낮아지는 추세다.

보험업계는 실손보험의 심각한 적자 탓에 최근 가입 조건을 더욱 강화할 수밖에 없었다고 입을 모은다.

매년 손실을 보던 실손보험은 2019년 역대급 적자를 기록했다. 실손보험 손해액은 매년 평균 15% 정도 상승하다 2019년 상반기에 전년 동기보다 20%가량 치솟았다. 의료 이용량 증가로 보험금 청구가 급격히 늘었기 때문이다.

보험업계 관계자는 "병원을 자주 가지 않는다면 4세대 실손보험이 가격을 할인해 주니, 확실히 유리한 것은 맞다"며 "병원을 자주 이용하려는 사람은 구실손이나 표준화실손을 갖고 있어야 한다"고 말했다.

다른 보험업계 관계자는 "보험업계에서는 무조건 옛날 보험이 좋다고 말한다"며 "소비자들도 크게 반응이 없다"고 했다. 그러면서 그는 "예전 보험에서 보장한다고 했던 것들에 새 보험들은 조건이 계속해서 추가되기 마련"이라며 "보험금을 청구하지 않으면 보험료를 할인해주라는 명분은 좋지만, 이전 실손보험이 A~D까지 보장해줬는데 4세대에서 A, B는 보장해주고 C,D는 특약으로 가입해야 한다면 실비를 보장해준다는 실손보험 역할에 충실하지 못한 것이 된다"고 했다.

권지예 기자 kwon.jiye@joongang.co.kr

당신이 좋아할 만한정보

AD

당신이 좋아할 만한뉴스

![소비 식자 美증시 숨 고르기…다우만 사흘째 최고치[월스트리트in]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/02/PS26021100154B.jpg)

!["양적 회복이 성과였던 시대 끝났다…면세산업, 뉴노멀 직면"[only이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/02/PS26021100117T.jpg)

![빗썸·쿠팡 사고 터지는데…금감원 IT 인력 이탈에 대응 역부족[only이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/02/PS26021100095T.jpg)

지금 뜨고 있는뉴스

행사&비즈니스

많이 본뉴스

![[포토] '레이디 두아' 배우들과 감독의 귀여운 포토타임](https://image.isplus.com/data/isp/image/2026/02/10/isp20260210000116.400x280.0.jpg)

![[포토] '레이디 두아' 기대해도 좋아요](https://image.isplus.com/data/isp/image/2026/02/10/isp20260210000115.400x280.0.jpg)

![[포토] '레이디 두아' 믿고 보는 배우들과 감독](https://image.isplus.com/data/isp/image/2026/02/10/isp20260210000114.400x280.0.jpg)

![[포토] 신혜선-이준혁, '비밀의 숲' 이후 '레이디 두아'로 8년 만에 재회](https://image.isplus.com/data/isp/image/2026/02/10/isp20260210000113.400x280.0.jpg)

![[포토] 신혜선-이준혁, 주역들의 러블리한 하트](https://image.isplus.com/data/isp/image/2026/02/10/isp20260210000112.400x280.0.jpg)

![[포토] 배역 소개하는 신헤선](https://image.isplus.com/data/isp/image/2026/02/10/isp20260210000111.400x280.0.jpg)

![[포토] 인사말 하는 이준혁](https://image.isplus.com/data/isp/image/2026/02/10/isp20260210000110.400x280.0.jpg)

![[포토] '레이디 두아' 연출한 김진민 감독](https://image.isplus.com/data/isp/image/2026/02/10/isp20260210000109.400x280.0.jpg)

![[포토] 신혜선, 손목 타투 어때요?](https://image.isplus.com/data/isp/image/2026/02/10/isp20260210000108.400x280.0.jpg)

![[포토] 신혜선, 멋스러운 패션으로](https://image.isplus.com/data/isp/image/2026/02/10/isp20260210000107.400x280.0.jpg)

![[포토] 신혜선, 사랑스러운 손인사](https://image.isplus.com/data/isp/image/2026/02/10/isp20260210000103.400x280.0.jpg)

![[포토] 이준혁, 훈훈한 분위기](https://image.isplus.com/data/isp/image/2026/02/10/isp20260210000105.400x280.0.jpg)