실시간 뉴스

- 비시즌 모교에서 펑고 훈련까지, 이래서 LG '슈퍼 백업'이구나 [IS 잠실]

- 쇼트트랙 김길리, 동계체전 1000m 우승…대회 신기록

- 전문성, 신뢰성 기반 영어 교육 새 모델 제시

- 탁구 장우진·신유빈·김나영, WTT 도하 대회 단식 8강 진출

- 준결승 상대 32분 컷...압도적 기량 차 보여준 안세영, 인도 오픈 결승전 진출→2주 연속 왕즈이 상대

- '강소휘 시즌 두 번째 20점+@' 도로공사, 페퍼 꺾고 시즌 18승째

- 최강록, 단발머리 최초 공개 “‘흑백요리사2’ 우승에 취하기도” (셰프 안성재)

- 차량에 치인 후 끌려가…키애나 언더우드, 뺑소니 사망 [IS해외연예]

- '덩크쇼' 팀 아시아, 팀 루키 꺾고 프로농구 올스타 전야제 승리...MVP는 톨렌티노

- '승승승' 진격의 안세영, 상대 선수도 압도적 실력 차이 인정…“대응하기 무척 힘들다”

정부가 오피스텔 담보대출 한도까지 풀었다.

정부는 7일 오피스텔 담보대출에 대한 총부채원리금상환비율(DSR) 산정 방식을 아파트 등 일반 주택과 같은 방식으로 개선한다고 예고했다. 이에 따라 오피스텔 담보대출을 받는 차주의 대출 한도가 증가하는 효과가 나타나 서민·청년층의 대출 애로가 일부 해소될 전망이다.

금융위원회와 금융감독원은 이날 주거용·업무용 등 오피스텔 담보대출 DSR 산정 시 주택담보대출 방식을 준용하도록 하는 내용의 '은행업감독업무시행세칙' 등 5개 시행세칙을 개정한다고 밝혔다. 개정안은 오는 24일 잠정 시행될 예정이다.

이 같은 개선안은 정부가 지난달 29일 발표한 '내수활성화 대책'에 추진과제 중 하나로 반영한 바 있다. 그간 오피스텔은 집값 급등 과정에서 서민 주거로 활용되는 경우가 많았다. 하지만 주택법상 비주택으로 분류돼 일반 아파트의 주택담보대출(주담대)과 비교해 DSR 산정방식이 불합리한 측면이 있었다.

이에 따라 연 소득이 5000만원인 차주가 연 5% 금리로 30년 만기, 원리금분할상환 방식으로 오피스텔 담보대출을 받을 경우 대출 한도는 기존 1억3000만원에서 3억1000만원으로 약 1억8000만원 증가하는 효과가 생긴다.

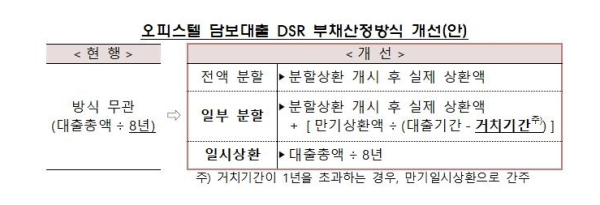

그동안 오피스텔은 대출방식과 상관없이 대출만기가 8년으로 일괄 고정돼 분할 상환 시에도 같은 가격의 아파트보다 대출한도가 적게 나오는 등 문제가 있었다. 앞으로는 주담대와 마찬가지로 오피스텔(주거용·업무용 모두 포함) 대출 시에도 DSR을 산정할 때 약정만기가 적용된다.

전액 분할 상환 대출 시 실제 원리금 상환액을 반영하도록 개선된다. 일부 분할 상환 대출에 대해서는 실제 원리금상환액을 반영하되 주택담보대출과 동일하게 거치기간을 1년으로 제한한다.

다만 만기 일시상환 대출에 대해서는 현행 기준(대출만기 8년)을 그대로 유지하기로 했다.

김두용 기자 k2young@edaily.co.kr

당신이 좋아할 만한정보

AD

당신이 좋아할 만한뉴스

지금 뜨고 있는뉴스

행사&비즈니스

많이 본뉴스

![[포토] '슈가' 화이팅](https://image.isplus.com/data/isp/image/2026/01/15/isp20260115000302.400x280.0.jpg)

![[포토] '슈가' 주역들의 아름다운 가족사진](https://image.isplus.com/data/isp/image/2026/01/15/isp20260115000301.400x280.0.jpg)

![[포토] '슈가' 재미있게 봐주세요](https://image.isplus.com/data/isp/image/2026/01/15/isp20260115000303.400x280.0.jpg)

![[포토] '슈가' 빛나는 주역들](https://image.isplus.com/data/isp/image/2026/01/15/isp20260115000299.400x280.0.jpg)

![[포토] 최지우, 비타민 손인사](https://image.isplus.com/data/isp/image/2026/01/15/isp20260115000298.400x280.0.jpg)

![[포토] 최지우, 아름다운 분위기](https://image.isplus.com/data/isp/image/2026/01/15/isp20260115000300.400x280.0.jpg)

![[포토] 고동하, 귀여운 손인사](https://image.isplus.com/data/isp/image/2026/01/15/isp20260115000296.400x280.0.jpg)

![[포토] 훌쩍 커버린 '슈가' 고동하](https://image.isplus.com/data/isp/image/2026/01/15/isp20260115000297.400x280.0.jpg)

![[포토] 민진웅, 완벽 올블랙 슈트핏](https://image.isplus.com/data/isp/image/2026/01/15/isp20260115000292.400x280.0.jpg)

![[포토] 민진웅, 멋진 손인사](https://image.isplus.com/data/isp/image/2026/01/15/isp20260115000294.400x280.0.jpg)

![[포토] 최신춘 감독, '슈가' 화이팅](https://image.isplus.com/data/isp/image/2026/01/15/isp20260115000293.400x280.0.jpg)

![[포토] 포즈 취하는 최신춘 감독](https://image.isplus.com/data/isp/image/2026/01/15/isp20260115000295.400x280.0.jpg)