실시간 뉴스

- 정회린 “정경호 촬영장서 친근했던 선배... 섬세한 조언들 감사해” [인터뷰 ①]

- 이번엔 '기업 담합' 제동 걸겠다는 이재명 대통령

- 포수 출신 나균안이 말하는 엘빈·비즐리..."스트레일리보다 더 낫다고 하더라" [IS 타이난]

- 정회린 “가수 우즈와 첫 영화 작품… 든든한 친누나 역할” [인터뷰 ②]

- 11일간 5연전 전승…KB ‘허강박’의 박지수가 있기에

- 로맥·니퍼트·오스틴도 못했던 '이것' 해낸 외국인 선수, 오타니급 메시지 화제

- [단독] “K팝 이끄는 주인공 모두 자랑스러웠죠”…비투비가 떠올린 KGMA 현장 [IS인터뷰]

- [IS포커스] 솔로 역량 총집합…‘완전체’ 아이브·블랙핑크, K팝 신 달군다

- “‘프로보노’ 카야 걔 맞아요”...정회린, 댄서 출신 배우가 만난 터닝포인트 [IS인터뷰]

- [IS포커스] “직접 선곡”…정동원, ‘해병대 입대’ 전 마지막 러브레터

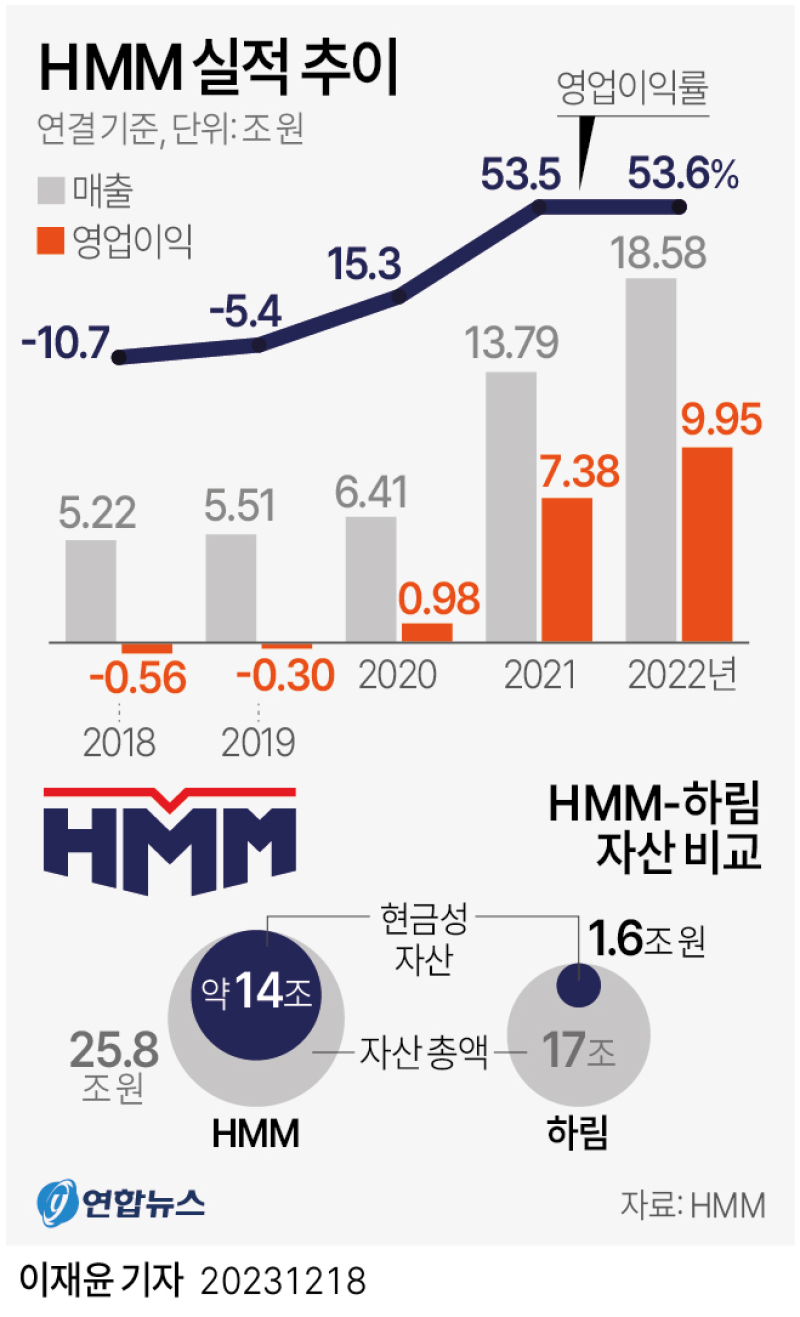

하림이 국내 최대 컨테이너 선사인 HMM의 새 주인이 됐지만 우려의 시선이 적지 않다.

19일 업계에 따르면 해운업 불황이 닥친 상황에서 HMM보다 자산 규모가 작은 하림이 우선협상대상자로 선정되면서 '새우가 고래를 삼킨 꼴'이라고 평가하고 있다.

당장 인수자금 조달, 해운업 침체를 넘어설 경영 능력이 하림의 당면 과제로 꼽히고 있다.

지난달 23일 마감된 HMM 본입찰에서 하림과 동원그룹이 참여했고, 동원보다 2000억원 높은 6조4000억원을 써낸 하림이 HMM을 인수할 주인공으로 낙점됐다. 벌크선사를 보유한 하림은 국내 사모펀드 운용사 JKL파트너스와 손잡고 유가증권 매각과 영구채 발행, 선박 매각 등으로 자금을 조달하겠다는 계획을 밝혔다.

하지만 충분하지 않은 자금력으로는 HMM 운영에 부담이 될 수 있다는 관측이 있다. HMM은 올해 4월 기준 자산 총액이 25조8000억원에 달해 국내 기업집단 가운데 19위에 오른 대기업이다. 현금성 자산만 해도 14조원에 달한다.

반면 하림의 현금성 자산은 1조6000억원 정도에 불과하고, 사모펀드인 JKL파트너스 자금력에 기대야 한다. 하림의 자산 총액도 17조원으로 HMM보다 적다.

이에 따라 하림은 원활한 자금 조달을 위해 매각 측에 영구채(2조7000억원)의 주식 전환을 3년간 유예해달라고 요청했으나 산업은행과 해양진흥공사는 이를 거부한 것으로 알려졌다.

벌크선사인 팬오션이 있지만 초대형 컨테이너선 운영 경험은 없는 것도 하림이 극복해야 할 과제다. HMM은 초대형선(1만TEU급 이상 선복량 기준) 보유 비율이 세계 1위다.

HMM은 컨테이너 위주 사업 포트폴리오를 벌크 부문으로 확대하겠다고 밝혔지만 국내 유일한 컨테이너 선사로서 사업 전환은 어려울 수 밖에 없다는 것이 업계의 대체적 해석이다. 여기에 지속가능한 경쟁력을 확보하기 위해 친환경 선박과 벌크선 등에 대한 투자를 지속해야 하는 상황이다.

이런 가운데 향후 해운업황은 경기침체와 금리 인상에 따른 수요부진, 운송선박의 공급 증가 등으로 하락세가 불가피하다.

해상 운송 항로의 운임 수준을 나타내는 상하이컨테이너운임지수(SCFI)는 올 3분기 886∼1천43으로, 지난해 동기(1천922∼4천203)의 4분의 1 수준으로 하락한 것이 대표적이다. 이런 상황에서 이스라엘·팔레스타인 분쟁, 러시아·우크라이나 전쟁 등 지정학적 악재들도 산재해 하림의 경영능력은 시험대에 설 전망이다.

하지만 인수기업이 벌크선사이지만 선사 운영 경험이 있는 하림이라는 점은 해운업계도 시너지를 기대하고 있다.

김두용 기자 k2young@edaily.co.kr

당신이 좋아할 만한정보

AD

당신이 좋아할 만한뉴스

![뉴욕증시 일제히 하락…앤스로픽 공포에 소프트웨어株 흔들[월스트리트in]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/02/PS26020400185T.jpg)

지금 뜨고 있는뉴스

행사&비즈니스

많이 본뉴스

![[포토] 나빌레라, 화려한 엔딩](https://image.isplus.com/data/isp/image/2026/02/03/isp20260203000232.400x280.0.jpg)

![[포토] 나빌레라, 우아하게 날아오르는 나비들](https://image.isplus.com/data/isp/image/2026/02/03/isp20260203000231.400x280.0.jpg)

![[포토] 나빌레라 릴라, 치명적인 엔딩 포즈](https://image.isplus.com/data/isp/image/2026/02/03/isp20260203000230.400x280.0.jpg)

![[포토] 나빌레라 릴라, 치명적인 분위기](https://image.isplus.com/data/isp/image/2026/02/03/isp20260203000229.400x280.0.jpg)

![[포토] 나빌레라 애니, 우아한 나비 무브먼트](https://image.isplus.com/data/isp/image/2026/02/03/isp20260203000228.400x280.0.jpg)

![[포토] 나빌레라 사야, 귀여운 똑단발](https://image.isplus.com/data/isp/image/2026/02/03/isp20260203000227.400x280.0.jpg)

![[포토] 나빌레라, 멋진 나비들](https://image.isplus.com/data/isp/image/2026/02/03/isp20260203000226.400x280.0.jpg)

![[포토] 나빌레라, 뛰어~](https://image.isplus.com/data/isp/image/2026/02/03/isp20260203000225.400x280.0.jpg)

![[포토] 나빌레라, 신나는 '노리미트' 무대](https://image.isplus.com/data/isp/image/2026/02/03/isp20260203000224.400x280.0.jpg)

![[포토] 나빌레라, 우아한 나비들](https://image.isplus.com/data/isp/image/2026/02/03/isp20260203000223.400x280.0.jpg)

![[포토] 나빌레라, 군무 착착](https://image.isplus.com/data/isp/image/2026/02/03/isp20260203000222.400x280.0.jpg)

![[포토] 나빌레라, 쿵짝쿵짝](https://image.isplus.com/data/isp/image/2026/02/03/isp20260203000218.400x280.0.jpg)