IT

네이버엔 없는 '티메프 사태', 한성숙이 심고 최수연이 피운 '프로젝트 꽃'

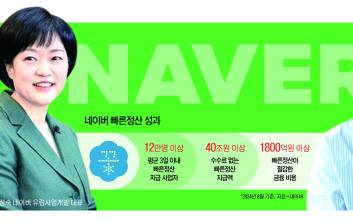

국내 이커머스 왕좌를 다투는 네이버에 티몬·위메프(이하 티메프) 사태는 없었다. 기업의 통상적인 ESG(환경·사회·지배구조) 활동으로 여겨졌던 중소상공인 지원 사업이 이번 사건을 계기로 다시 조명 받고 있다. 전·현직 대표가 10년 가까이 공들여 가꾸고 있는 네이버의 상생 프로젝트가 최근 혼란에 빠진 이커머스 생태계의 가이드라인으로 떠오르고 있다. 4년 뒤 내다본 한성숙의 선견지명6일 업계에 따르면 티메프의 지난 6~7월 판매대금 미정산 규모가 8000억원대로 불어날 것이라는 관측이 나오는 데에는 현행 40~60일의 긴 정산 기간이 주된 원인으로 꼽힌다. 이런 정산 시스템에서 입점 업체들은 티메프가 판매대금을 곧바로 지급하지 않고 모회사의 무리한 투자에 활용되는 것을 넋 놓고 봐야만 했다.이날 정부가 티메프 사태와 관련해 5600억원 이상의 판매자 유동성 지원 방안을 시행한 가운데 네이버 스마트스토어 입점 업체들은 여전히 안심하고 매대에 상품을 올리고 있다. 한성숙 전 네이버 대표의 유산인 '프로젝트 꽃' 덕분이다.2016년 론칭한 프로젝트 꽃은 중소상공인·창작자들의 온라인 비즈니스와 자금 융통을 돕는 솔루션을 뒷받침하기 위해 기획했다.AI(인공지능) 상품 추천 서비스와 불법 웹툰 감시 시스템, 사업자 대상 무료 통계 툴, 쇼핑 챗봇에 이어 2019년 동네시장 장보기와 네이버 주문·예약·현장 결제 등 지금도 널리 쓰이는 기능들이 연이어 나왔다. 그리고 요즘 들어 특히 눈길을 끄는 '빠른정산'이 2020년 등장했다. 중소상공인의 빠른 자금 회전을 돕기 위해 소비자가 구매 확정을 하지 않아도 배송을 시작한 다음날 판매대금의 100%를 무료로 정산하는 시스템이다. 정산 주체인 네이버페이는 일반적인 정산도 구매 확정 다음 날인 약 8일 만에 완료해 다른 곳과 비교해 짧지만, 이 기간을 빠른정산 도입으로 약 3일로 5일이나 단축했다.

네이버 빠른정산 가능한 비결은 정산 기간이 수십일로 상대적으로 긴 여타 이커머스 플랫폼에도 사정은 있다.업계 관계자는 "이커머스 플랫폼이 정산을 100% 다 해버리면 반품 요청이 들어왔을 때 판매자들에게 다시 돌려받아야 한다"며 "환불 절차가 상당히 지연될 수 있고, 판매자들의 협조가 즉각 이뤄지지 않는 경우도 있다"고 했다.이와 관련해 네이버페이 관계자는 "곧바로 반품을 원하는 소비자에게 회사 자금으로 일단 환불 처리를 한 뒤 사업자와 협의해 다시 정산한다"며 "이런 구조의 부작용을 최소화하기 위해 보호 장치를 마련했다"고 설명했다.빠른정산 신청 대상 조건을 국내 사업자 중 스마트스토어 또는 네이버페이 월 거래 건수가 3개월 연속 20건 이상, 반품률 20% 미만으로 설정했다.하루에 1건을 팔지 못해도 상품·서비스 품질 기준을 어느 정도 충족하면 누구나 빠른정산을 이용할 수 있도록 한 것이다.네이버가 선제적으로 내놓은 빠른정산은 곧장 효과를 냈다.이달 기준 12만명의 사업자가 평균 3일 내 판매대금을 받았다. 수수료 없이 지급된 빠른정산 규모만 40조원 이상이다.일반적으로 정산 기간이 긴 이커머스 플랫폼의 판매자들은 조금이라도 빨리 판매대금을 받기 위해 매출 채권을 담보로 하는 '선정산 대출'을 받는데, 일 단위 이자 비용(수수료)을 부담해야 한다. 빠른정산은 이런 불필요한 비용을 1800억원 이상 절감했다고 보고 있다. 스마트스토어의 한 친환경 생활용품 판매자는 "장사가 잘될수록 마케팅·사입 비용도 만만치 않아 구매 확정까지 기다리다 보면 지치기 일쑤"라며 "빠른정산으로 자금에 대한 압박 없이 편하게 사업을 계속할 수 있다"고 반겼다.

바통 받은 최수연의 '스케일업'이처럼 중소상공인의 든든한 버팀목이 된 프로젝트 꽃의 바통은 2022년 최수연 네이버 대표가 이어받았다. 한성숙 전 대표가 중소상공인의 온라인 채널 안착과 사업의 안정성 확보에 주력했다면 최 대표는 새로운 성장 기회까지 지원한다.네이버 관계자는 "과거 중소상공인의 디지털 온보딩(적응)에 초점이 맞춰졌었다면 현재는 더 큰 성장이나 확장에 주력하고 있다"고 말했다.프로젝트 꽃을 체계화하기 위해 전담 사무국도 신설했다. 단기 사업에 그치지 않겠다는 의지다.AI 트렌드를 반영해 개인 맞춤형 상품 추천, 업무 효율화 등 기술 장벽을 낮추는 프로그램을 한시적으로 운영하기도 했다. 지난해 처음 시행한 브랜드 구축·확산 프로그램으로 판매자들의 거래액이 최대 2배 이상 증가하는 성과도 창출했다.또 프로젝트 꽃을 활성화하기 위해 조성한 사내 '분수펀드'는 작년까지 5813억원으로 불어 공익과 사회적 기여에 쓰이고 있다.최수연 대표는 지난해 8월 인터뷰에서 "지금까지 네이버는 처음 사업을 시작한 중소상공인이 자신만의 개성과 경쟁력으로 더 큰 성장을 만들 수 있도록 다양한 기술과 서비스를 지원해왔다"며 "이제는 스케일업(확장)에 집중해야 할 때"라고 강조했다.정길준 기자 kjkj@edaily.co.kr

2024.08.07 07:00

![[포토] SMTR25, 나란히 횡단보도 건너기](https://image.isplus.com/data/isp/image/2026/02/13/isp20260213000154.400x280.0.jpg)

![[포토] 승한, 멋진 분위기](https://image.isplus.com/data/isp/image/2026/02/13/isp20260213000153.400x280.0.jpg)

![[포토] 라이즈 원빈, 가만히 서 있어도 화보](https://image.isplus.com/data/isp/image/2026/02/13/isp20260213000152.400x280.0.jpg)

![[포토] 라이즈 원빈, 빛이 나네](https://image.isplus.com/data/isp/image/2026/02/13/isp20260213000151.400x280.0.jpg)

![[포토] 에스파 카리나, 에?](https://image.isplus.com/data/isp/image/2026/02/13/isp20260213000147.400x280.0.jpg)

![[포토] 에스파 카리나, 요정 그 자체](https://image.isplus.com/data/isp/image/2026/02/13/isp20260213000146.400x280.0.jpg)

![[포토] 에스파 지젤, 당당한 횡단보도 런웨이](https://image.isplus.com/data/isp/image/2026/02/13/isp20260213000148.400x280.0.jpg)

![[포토] 에스파 닝닝, 물오른 미모](https://image.isplus.com/data/isp/image/2026/02/13/isp20260213000145.400x280.0.jpg)

![[포토] 에스파, 우리의 거리는 이정도야...](https://image.isplus.com/data/isp/image/2026/02/13/isp20260213000149.400x280.0.jpg)

![[포토] 에스파 윈터, 사랑스러운 분위기](https://image.isplus.com/data/isp/image/2026/02/13/isp20260213000144.400x280.0.jpg)

![[포토] 에스파 닝닝, 걸어오는 모습도 아름다워](https://image.isplus.com/data/isp/image/2026/02/13/isp20260213000143.400x280.0.jpg)

![[포토] 엑소 수호, 엄지척](https://image.isplus.com/data/isp/image/2026/02/13/isp20260213000142.400x280.0.jpg)