산업

쿠팡 27일 새벽 실적 발표, 연매출 50조 기대 속 정보유출 사태 '변수'

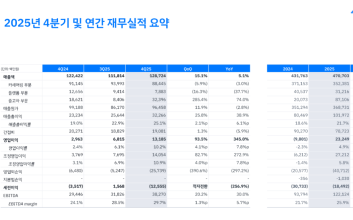

지난해 말 대규모 개인정보유출 사태로 흔들린 쿠팡이 오는 27일 새벽 작년 4분기 실적을 공개한다.22일 업계에 따르면 쿠팡의 모회사인 쿠팡Inc는 지난해 1∼3분기 내내 전년 대비 20% 내외의 가파른 매출 성장세를 기록했다.작년 3분기 매출은 12조8천455억원(92억6700만달러), 영업이익은 2천245억원(1억6200만달러)을 각각 거두면서 영업이익률 1.7%를 올렸다. 업계에서는 이런 추세가 이어질 경우 매출은 2024년 40조원 돌파에 이어 지난해 50조원에 근접했을 것으로 예상한다.4분기 막판에 불거진 악재가 변수다. 지난해 말 발생한 개인정보 유출 사태로 이용자들 사이에서 '탈팡(쿠팡 탈퇴)' 움직임이 나타났기 때문이다. 업계는 작년 4분기 쿠팡의 총거래액(GMV)이 이전 대비 5% 감소한 것으로 파악한다.이에 따라 4분기 매출 증가율이 앞선 분기 대비 둔화할 것이라는 전망이 나온다. 영업이익 역시 하방 압력을 받을 수 있다는 분석이 나온다.특히 로켓배송, 로켓프레시 등 프로덕트 커머스 분야 수익성을 보여주는 지표인 매출 총이익 증가율이 이전 분기보다 상당히 낮아질 것이라는 관측이 나온다.다만, 개인정보유출 사태 이후 발행된 보상 쿠폰 비용은 올해 1분기 실적에 반영되고, 개인정보보호위원회의 과징금 역시 확정되지 않은 상황이어서 실적에는 반영되지 않는다.올해 쿠팡이 이전과 같은 급성장세를 이어갈 수 있을지에도 관심이 쏠린다.정부와 여당이 대형마트의 새벽배송을 허용하는 방향으로 규제 완화를 추진하면서, 그간 쿠팡이 혜택을 누려온 '새벽배송' 독주 구도에도 변화 가능성이 제기되고 있다.이번 실적 발표 직후 콘퍼런스콜에서 김범석 의장이 직접 참석해 메시지를 내놓을지에도 관심이 쏠린다.김 의장은 2021년 쿠팡Inc 상장 이후 매 분기 빠지지 않고 콘퍼런스콜에 직접 참석해 실적을 설명하고 시장의 질문에 답해왔다.김 의장은 매 분기 콘퍼런스콜에서 쿠팡의 독보적인 '고객 록인(Lock-in)' 효과에 강한 자신감을 보여왔다.그는 지난해 1∼3분기 콘퍼런스콜에서도 "한국은 여전히 상당한 성장 잠재력을 지닌 견고한 시장"이라며 "물류 자동화와 AI(인공지능) 기술에 대한 집요한 투자가 탄탄한 실적 성장과 높은 고객 유지율로 이어지고 있다"고 강조한 바 있다.그러나 이번 4분기 실적 발표는 김 의장이 강조해 온 '견고한 고객층'이 개인정보 유출 이후에도 유지될 수 있을지에 대한 의구심 속에서 이뤄지는 만큼 메시지 변화가 불가피하다는 시각이 우세하다.김 의장이 이번 개인정보 유출사태에 대한 입장을 직접 밝힌 것은 유출사태가 발생한 지 한 달 만인 지난해 12월 28일 사과문이 유일하다.앞서 경찰은 김범석 의장이 국내에 들어오면 바로 조사할 수 있도록 입국 시 통보 조치를 법무부에 요청했다. 미국 국적인 김 의장은 한국 국회의 출석 요구가 있을 때마다 해외 체류 등을 이유로 참석을 피해 왔다.서지영 기자

2026.02.22 10:26

![코스피 질주 멈추나…'중동 갈등' 최대 변수로 부상[주간증시전망]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/03/PS26030200398T.jpg)

![[포토] 인사말 하는 이승훈](https://image.isplus.com/data/isp/image/2026/02/27/isp20260227000133.400x280.0.jpg)

![[포토] 인사말 하는 빠니보틀](https://image.isplus.com/data/isp/image/2026/02/27/isp20260227000132.400x280.0.jpg)

![[포토] 인사말 하는 김무열](https://image.isplus.com/data/isp/image/2026/02/27/isp20260227000131.400x280.0.jpg)

![[포토] 인사말 하는 비](https://image.isplus.com/data/isp/image/2026/02/27/isp20260227000130.400x280.0.jpg)

![[포토] '크레이지 투어', 꼭 본방사수 부탁드려요~](https://image.isplus.com/data/isp/image/2026/02/27/isp20260227000129.400x280.0.jpg)

![[포토] '크레이지 투어', 화이팅](https://image.isplus.com/data/isp/image/2026/02/27/isp20260227000128.400x280.0.jpg)

![[포토] '크레이지 투어', 기대해도 좋아요](https://image.isplus.com/data/isp/image/2026/02/27/isp20260227000125.400x280.0.jpg)

![[포토] '크레이지 투어', 색다른 조합](https://image.isplus.com/data/isp/image/2026/02/27/isp20260227000126.400x280.0.jpg)

![[포토] '크레이지 투어', 네 남자의 케미 기대해 주세요](https://image.isplus.com/data/isp/image/2026/02/27/isp20260227000127.400x280.0.jpg)

![[포토] '크레이지 투어' 연출한 송가희 PD](https://image.isplus.com/data/isp/image/2026/02/27/isp20260227000123.400x280.0.jpg)

![[포토] '크레이지 투어' 연출한 오동인 PD](https://image.isplus.com/data/isp/image/2026/02/27/isp20260227000124.400x280.0.jpg)

![[포토] '깡' 포즈 취하는 이승훈, '지훈이 형 보고 있어요?'](https://image.isplus.com/data/isp/image/2026/02/27/isp20260227000118.400x280.0.jpg)