산업

'신흥 뷰티 대기업' 에이피알, 연매출 1조 돌파 확정..3분기 역대 최대 실적

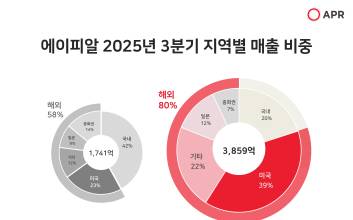

글로벌 뷰티 기업 에이피알이 2025년 3분기 역대 최대 분기 매출과 영업이익을 달성하면서 올해 매출 1조 원을 사실상 확정지었다. 에이피알은 6일 잠정 실적 공시를 통해 2025년도 3분기 연결 기준 매출 3859억 원, 영업이익 961억 원을 기록했다고 밝혔다. 전년 동기 대비 매출 122%, 영업이익 253%가 증가한 수치로, 다시 한번 분기 기준 역대 최고 실적을 경신했다. 특히 3분기부터 본격화된 미국발 관세 영향에도 24.9%의 영업이익률을 기록하며 견조한 수익성을 보였다. 이로써 에이피알은 올해 3개 분기 연속 시장 기대치를 넘어서는 실적 성장세를 유지했다.에이피알은 연초 제시했던 목표인 ‘매출 1조 원’ 달성을 사실상 확정 지었다. 연결 기준 2025년 3분기 누적 매출은 9797억 원으로, 전년 동기 대비 두 배 이상 증가했다. 같은 기간 누적 영업이익은 2352억 원으로, 창사 이래 최초로 영업이익 2000억 원 고지를 돌파했다. 에이피알은 이미 상반기 기준으로 2024년 연간 영업이익(1227억 원)을 넘어선 바 있어, 이후 4분기 실적에 따라 최종 기록이 결정될 예정이다.사업 부문별로는 화장품 및 뷰티 부문의 고성장세가 분기 전체 실적을 견인했다. 전 세계적인 K-뷰티의 인기에 힘입어 해당 부문 3분기 매출은 2723억 원에 달했으며, 2개 분기 연속 전년 동기 대비 3배 성장이라는 기록을 세우기도 했다. K브랜드를 넘어 글로벌 브랜드로 자리매김하고 있는 ‘메디큐브’는 기존의 베스트셀러인 ‘제로모공패드’에 더해 다양한 라인의 여러 제품이 글로벌 시장에 안착하는 모습을 보였다. 특히 글로벌 누적 판매량 1500만 개를 넘어선 PDRN 라인의 다양한 제품은 미국은 물론, 국내와 세계 각지에서 탄탄한 매출을 올렸다.뷰티 디바이스 부문 역시 3분기 동안 매출액 1031억 원을 기록하며 전년 대비 39%가 성장하는 견조한 모습을 보였다. 2025년 9월을 기준으로 메디큐브 에이지알(AGE-R) 뷰티 디바이스 글로벌 누적 판매가 500만 대를 넘어선 가운데, 글로벌 판매량이 증가하며 판매 비중 절반 이상이 해외에서 발생한 것이 특히 고무적이다. 또한 미국의 울타(ULTA) 뷰티 등 해외 판매처도 지속 확대되고 있고, ‘부스터 진동 클렌저’와 ‘하이 포커스 샷 플러스’등 신제품 출시도 이어지고 있어 향후에도 성장세 유지 가능성이 높다는 것이 에이피알의 설명이다.지역별로는 미국을 위시한 해외 시장 내 매출 상승이 계속 이어졌다. 해외 매출 역시 전년 동기 대비 210% 성장하며 분기 최초로 해외 매출 3000억 원을 돌파했으며, 전체 매출에서 차지하는 비중 역시 80%로 확대됐다. 특히 전체 매출의 39%를 차지한 미국은 아마존 ‘프라임 데이(Prime Day)’의 흥행과 판매처 확장 등이 이어지며 단일 국가 최초로 분기 매출 1500억 원을 돌파했다. 이 밖에도 일본에서는 메디큐브가 3분기 큐텐 ‘메가와리’ 프로모션 뷰티 카테고리 1위를 차지하는 등의 성과를 냈으며, 유럽을 비롯한 신흥 지역의 수요가 꾸준히 증가하며 기타 지역 매출도 전년 대비 약 4배 성장하는 성과를 냈다.에이피알은 이번 3분기에 이어 4분기에도 호실적을 기록할 수 있도록 실적 극대화에 최선을 다할 방침이다. 4분기는 ‘블랙프라이데이’를 비롯한 쇼핑 시즌에 더해, 크리스마스와 새해로 이어지는 연말 특수 기간이 붙어 있어 흔히 ‘연 최대 성수기’로 불린다. 특히 연말에 더욱 적극적으로 쇼핑에 나서는 미국 등 서구권 소비자들 사이에서 K-뷰티의 영향력이 크게 확대된 만큼, 해외 매출 증진에도 더더욱 박차를 가할 방침이다.에이피알 관계자는 “글로벌 소비자들의 뜨거운 지지와 함께 화장품 매출이 대폭 상승하며 2025년 3분기 호실적을 기록할 수 있었다”며 “앞으로 올해 남은 4분기 매출 극대화를 위해 국내외 모두에서 최선을 다할 것”이라고 밝혔다. 서지영 기자

2025.11.06 10:08

![S&P500, 사흘째 약세 마감…롤러코스터 탄 은값, 8% 반등[월스트리트in]](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/12/PS25123100194B.jpg)

![[포토] 이수지, 표정 스포](https://image.isplus.com/data/isp/image/2025/12/30/isp20251230000263.400x280.0.jpg)

![[포토] 차태현, 젠틀맨의 하트](https://image.isplus.com/data/isp/image/2025/12/30/isp20251230000260.400x280.0.jpg)

![[포토] 전현무, 멋진 손인사](https://image.isplus.com/data/isp/image/2025/12/30/isp20251230000261.400x280.0.jpg)

![[포토] 이수지, 사랑스러운 미소로 날리는 하트](https://image.isplus.com/data/isp/image/2025/12/30/isp20251230000259.400x280.0.jpg)

![[포토] SBS 연예대상 MC들](https://image.isplus.com/data/isp/image/2025/12/30/isp20251230000262.400x280.0.jpg)

![[포토] 유연석, 잘생겼어](https://image.isplus.com/data/isp/image/2025/12/30/isp20251230000257.400x280.0.jpg)

![[포토] '틈만 나면' 유재석-유연석, 하트 받으세요](https://image.isplus.com/data/isp/image/2025/12/30/isp20251230000258.400x280.0.jpg)

![[포토] 지예은-양세찬, 베스트커플상 기대해 볼게요](https://image.isplus.com/data/isp/image/2025/12/30/isp20251230000256.400x280.0.jpg)

![[포토] 김종국, 훈훈한 손인사](https://image.isplus.com/data/isp/image/2025/12/30/isp20251230000255.400x280.0.jpg)

![[포토] 하하-양세찬, 뽀뽀 쪽](https://image.isplus.com/data/isp/image/2025/12/30/isp20251230000252.400x280.0.jpg)

![[포토] 송지효-지예은, 아름다운 투샷](https://image.isplus.com/data/isp/image/2025/12/30/isp20251230000254.400x280.0.jpg)

![[포토] 유재석, 하트 받으세요](https://image.isplus.com/data/isp/image/2025/12/30/isp20251230000250.400x280.0.jpg)