금융·보험·재테크

‘유력 후보’ 더존뱅크·유뱅크, 제4인뱅서 한 발 물러선 이유

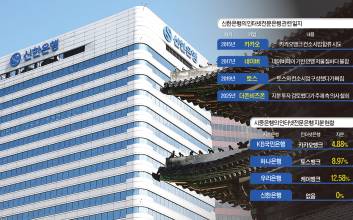

제4인터넷전문은행 예비인가 신청에 가장 유력했던 후보 ‘더존뱅크’와 ‘유뱅크’가 돌연 불참을 선언하면서 이번 인가전의 열기가 식었다는 목소리가 나온다.25일 금융권에 따르면 더존뱅크를 추진해온 더존비즈온이 “혁신 금융 플랫폼 비즈니스 전략을 재조정한다”며 지난 17일 제4인뱅 불참 의사를 밝혔다.더존비즈온은 기업 고객의 핵심 경영관리 업무인 금융 서비스 혁신을 목표로 ERP 플랫폼에서 이뤄지는 다양한 혁신 금융 서비스를 준비했다. 시중은행, 보험사, 증권사 등 다수의 금융기관과 협력하면서, 지난해 정부의 금융 경쟁 확대 정책과 맞물려 인터넷전문은행 설립을 추진해 왔다.더존뱅크는 더존비즈온과 오랜 관계를 맺어온 신한은행이 상당한 지분을 투입해 참여할 것으로 예상되면서 주목받았다. 손해보험업계 ‘빅3’ 중 하나인 DB손해보험 역시 공식 참여 의사를 밝힌 상태였다. 자금력 부문에서 탄탄하다는 평가를 받은 배경이다.하지만 더존비즈온 측은 숙고 끝에 갖고 있는 데이터 강점을 살려 새로운 금융 플랫폼을 완성으로 전략 방향을 선회하게 된 것이다.이에 금융권에선 탄핵 정국으로 인한 한발 물러서기라는 해석이 나왔다. 인가에 불확실성이 다분하다는 것이다. 또 현존하는 20개 은행들 가운데 후발주자로서 사업하기에 상황이 녹록치 않다는 판단도 나온다. 또 다른 대항마였던 유뱅크 컨소시엄 역시 인가신청을 포기하고 추후 재신청을 결정했다. 유뱅크 컨소시엄에는 현대해상과 현대백화점·네이버클라우드·렌딧·트래블월렛·루닛·삼쩜삼이 참여했고, SK텔레콤도 검토하고 있었다. 또 대형 은행 중에서는 IBK기업은행이 유뱅크 컨소시엄과 이야기 중이었다. 금융권에서는 당국이 네이버에 인터넷은행 사업을 푸시해 왔고, 네이버가 100% 자회사인 네이버클라우드를 통해 유뱅크 컨소시엄에 참여한 것을 보고 유뱅크가 제4인뱅 인가를 받을 것으로 점치는 시각도 있었다. 하지만 유뱅크 컨소시엄을 이끌어 온 김성준 렌딧 대표는 “최근 불안정한 경제와 정국 상황을 고려해 빠르고 신중한 전략적 판단이 필요하다고 보고 추후 예비인가 신청을 재추진하기로 했다”며 시기를 미룬 것이다.금융권 관계자는 “경기 악화 속 중소기업과 소상공인에 대한 특화 은행을 내세우고 있는 컨소시엄들이 장사하기가 쉽지만은 않은 상황”이라고 말했다.권지예 기자

2025.03.26 07:40

![세입자 낀 매물 ‘퇴로’ 열린다…정부, 양도세 중과 유예 종료 보완[only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/02/PS26020300714T.jpg)

![[포토]채수빈, 호기심 발동!](https://image.isplus.com/data/isp/image/2026/02/01/isp20260201000212.400x280.0.jpg)

![[포토]채수빈, 작은 얼굴에 '도대체 몇등신이야?"](https://image.isplus.com/data/isp/image/2026/02/01/isp20260201000211.400x280.0.jpg)

![[포토]채수빈, 미소로 주위를 밝히는 마법 시전](https://image.isplus.com/data/isp/image/2026/02/01/isp20260201000207.400x280.0.jpg)

![[포토]채수빈, 수줍은 미소](https://image.isplus.com/data/isp/image/2026/02/01/isp20260201000206.400x280.0.jpg)

![[포토]채수빈, 눈빛만으로 '분위기 여신'](https://image.isplus.com/data/isp/image/2026/02/01/isp20260201000204.400x280.0.jpg)

![[포토]채수빈, 현실감 떨어지는 비율](https://image.isplus.com/data/isp/image/2026/02/01/isp20260201000203.400x280.0.jpg)

![[포토]채수빈, 청순함 가득 담아 '하트'](https://image.isplus.com/data/isp/image/2026/02/01/isp20260201000202.400x280.0.jpg)

![[포토]채수빈, 오늘은 하트 요정](https://image.isplus.com/data/isp/image/2026/02/01/isp20260201000201.400x280.0.jpg)

![[포토]채수빈, 하트 더하기 애교](https://image.isplus.com/data/isp/image/2026/02/01/isp20260201000200.400x280.0.jpg)

![[포토]채수빈, 팬들 선물에 함박미소](https://image.isplus.com/data/isp/image/2026/02/01/isp20260201000199.400x280.0.jpg)

![[포토]채수빈, 청순 하트](https://image.isplus.com/data/isp/image/2026/02/01/isp20260201000198.400x280.0.jpg)

![[포토]이주빈, 날씨만큼 화사한 출국길](https://image.isplus.com/data/isp/image/2026/02/01/isp20260201000182.400x280.0.jpg)