금융·보험·재테크

케이뱅크, 1분기 순이익 161억원 기록…90만 신규 고객 유치

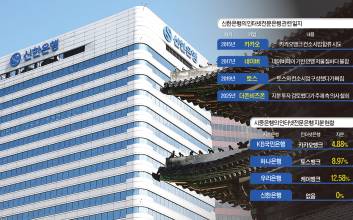

케이뱅크가 올 1분기 90만 명의 신규 고객을 유치하며 고객 기반을 한층 확대했다. 파킹통장의 지속적인 인기와 개인사업자 대출의 성장세에 힘입어 여수신은 견조한 증가세를 이어갔으며, 건전성 관리 강화로 주요 지표도 뚜렷하게 개선돼 내실 있는 성장을 이뤘다.케이뱅크는 올 1분기에 총 161억원의 당기순이익을 기록했다고 15일 밝혔다.케이뱅크는 올 1분기에도 90만명의 고객이 유입되며 고객 수가 빠르게 늘었다. 케이뱅크의 1분기 말 고객은 1363만명으로 지난해 같은 기간보다 32% 증가했다.1분기 말 수신 잔액은 27조8000억원, 여신 잔액은 16조9000억원으로 지난해 같은 기간과 비교해 각각 15.9%, 14.8% 성장했다. 수신 잔액은 은행권 수신 금리 인하 및 자산 시장 위축에 투자 대기자금이 유입되며 파킹통장 플러스박스에 1분기에만 약 2조2000억원의 잔액이 늘었다. 한달간 매일 납입하면 연 최대7.2%의 금리를 받는 단기적금 ‘궁금한 적금’은 지난해 11월 출시 이후 올해 3월까지 약 40만좌가 새로 개설됐다.여신 잔액은 아파트담보대출과 전세대출의 안정적인 성장과 개인사업자 대출 시장 공략 강화로 성장을 이어갔다. 아파트담보대출은 부부 합산 소득을 인정하면서 고객군이 확대됐고, 전셋집 안심스캔, HF전세지킴보증 등으로 성장을 이어갔다. 또 올 1분기 후순위 대환대출 출시 이후 취급에 속도가 붙으며 올 4월 말 기준 잔액 2000억원을 넘어섰다.케이뱅크의 올 1분기 이자이익은 1085억원을 기록하며 지난해 같은 기간 1357억원과 비교해 20% 줄었다. 가계 대출이 제한된 가운데 수신 잔액이 늘며 이자 비용이 상승한 것이 원인이 됐다.비이자이익은 197억원으로 지난해 같은 기간 157억원과 비교해 25.5% 늘었다. ‘ONE 체크카드’ 인기에 따른 발급 비용 확대, 수수료 무료 정책으로 인한 ATM 수수료 비용 증가에도MMF 운용 수익 확대와 플랫폼광고 매출 본격화로 비이자이익의 성장을 이어갔다. 케이뱅크는 올 1분기 건전성 지표 개선에 주력했다. 이에 따라 1분기 말 연체율은 0.66%로 전년 동기 0.95%와 비교해 크게 줄며 지난 2022년 2분기 이후 3년 만에 가장 좋은 수치를 기록했다. 고정이하여신비율도 0.61%로 지난해 같은 기간(0.87%)과 비교해 크게 개선됐다. 지표 개선 노력으로 1분기 말 케이뱅크의 연체율과 고정이하여신비율 모두 주요 지방은행보다 낮다.여기에 적극적인 충당금 적립이 병행되며 부실채권(NPL) 대비 대손충당금 비율을 나타내는 NPL커버리지 비율도 지난해 말 251.7%에서 올해 1분기 말 303.3%로 크게 개선했다.상생금융도 이어갔다. 케이뱅크의 1분기 평균 중∙저신용대출 비중은 35.0%로 직전 분기(35.3%)보다는 소폭 줄었지만, 관리 기준(30%)을 크게 웃돌며 인터넷은행 최고 수준을 유지했다.케이뱅크의 올 1분기 순이자마진(NIM)은 1.41%를 기록했다. 국제결제은행(BIS) 총자본비율은 14.39%였다.케이뱅크 관계자는 “1분기 적극적인 건전성 제고 노력으로 주요 건전성 지표가 크게 개선되는 성과를 거뒀다”며 “이를 바탕으로 성장을 이어가는 동시에 AI 등 기술에 대한 적극적인 투자와 상생 금융 실천을 위해 더욱 힘쓸 것”이라고 말했다. 권지예 기자 kwonjiye@edaily.co.kr

2025.05.15 14:23

![[마켓인] 바이아웃만으론 부족…글로벌 PE, 사모대출 역량 다지기 박차](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/02/PS26020201731T.jpg)

![[포토]채수빈, 호기심 발동!](https://image.isplus.com/data/isp/image/2026/02/01/isp20260201000212.400x280.0.jpg)

![[포토]채수빈, 작은 얼굴에 '도대체 몇등신이야?"](https://image.isplus.com/data/isp/image/2026/02/01/isp20260201000211.400x280.0.jpg)

![[포토]채수빈, 미소로 주위를 밝히는 마법 시전](https://image.isplus.com/data/isp/image/2026/02/01/isp20260201000207.400x280.0.jpg)

![[포토]채수빈, 수줍은 미소](https://image.isplus.com/data/isp/image/2026/02/01/isp20260201000206.400x280.0.jpg)

![[포토]채수빈, 눈빛만으로 '분위기 여신'](https://image.isplus.com/data/isp/image/2026/02/01/isp20260201000204.400x280.0.jpg)

![[포토]채수빈, 현실감 떨어지는 비율](https://image.isplus.com/data/isp/image/2026/02/01/isp20260201000203.400x280.0.jpg)

![[포토]채수빈, 청순함 가득 담아 '하트'](https://image.isplus.com/data/isp/image/2026/02/01/isp20260201000202.400x280.0.jpg)

![[포토]채수빈, 오늘은 하트 요정](https://image.isplus.com/data/isp/image/2026/02/01/isp20260201000201.400x280.0.jpg)

![[포토]채수빈, 하트 더하기 애교](https://image.isplus.com/data/isp/image/2026/02/01/isp20260201000200.400x280.0.jpg)

![[포토]채수빈, 팬들 선물에 함박미소](https://image.isplus.com/data/isp/image/2026/02/01/isp20260201000199.400x280.0.jpg)

![[포토]채수빈, 청순 하트](https://image.isplus.com/data/isp/image/2026/02/01/isp20260201000198.400x280.0.jpg)

![[포토]이주빈, 날씨만큼 화사한 출국길](https://image.isplus.com/data/isp/image/2026/02/01/isp20260201000182.400x280.0.jpg)