경제

[보험?보험!] 자동차보험 한의원 고액치료비, 2년 새 28배 늘어

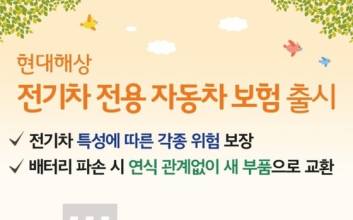

한의원들이 보험사에 청구한 자동차보험과 관련한 진료비가 최근 2년 동안에만 28배나 불어난 것으로 나타났다. 이에 건강보험심사평가원(심평원)이 나서 환자에게 불필요한 입원을 유도해 고액의 치료비를 청구하는 사례를 막기 위한 점검에 나섰다. 30일 심평원에 따르면 올해 1분기 자동차보험에 상급병실료를 청구한 한의원의 진료비는 72억7000만원으로 집계됐다. 이는 2019년 1분기와 비교하면 28배나 늘어난 규모다. 또 최근 3년간 자동차보험에 상급병실료를 청구한 한의원의 기관 수와 진료비가 2019년 1분기 36개소에서 올해 1분기 193개소로 급증했다. 이에 심평원은 자동차보험 진료수가를 청구하는 의원급 의료기관의 상급병실 심사를 강화하기로 했다. 최근 상급병실료를 청구하는 한의원(의원급)과 진료비가 증가하고 있고, 일부에서는 상급병실만 운영하는 경우도 늘고 있어 상급병실료 청구 사유를 점검하기로 한 것이다. 심평원 자동차보험심사센터는 의원급 의료기관에서 청구된 상급병실료가 자동차보험 진료수가에 관한 기준 제2장 제6조의 진료수가 인정 제외 대상인 '치료상이나 병실의 사정으로 부득이한 경우'에 해당하는지에 대해 집중적으로 심사한다는 방침이다. 자동차보험은 원칙적으로 외래 환자를 대상으로 한 의원급 의료기관의 상급병상 입원료를 인정하지 않고 있지만, 제한적인 상황에만 이를 인정하고 있다. 심사 시 사실 확인이 필요한 경우에는 진료기록부 등 관련 자료를 요청하거나 현지 확인 심사 등으로 확인하는 등 심사를 강화할 예정이다. 오영식 심평원 자동차보험심사센터장은 "일부 의원급 의료기관이 호화 상급병실을 운영하면서 치료 목적 이외에 입원을 유도해 고액의 치료비를 발생시키고 있다"며 "해당 치료비는 자동차보험 가입자의 보험료 부담으로 이어진다"고 말했다. 권지예 기자 kwon.jiye@joongang.co.kr

2021.09.01 07:00

![[포토] '레이디 두아' 배우들과 감독의 귀여운 포토타임](https://image.isplus.com/data/isp/image/2026/02/10/isp20260210000116.400x280.0.jpg)

![[포토] '레이디 두아' 기대해도 좋아요](https://image.isplus.com/data/isp/image/2026/02/10/isp20260210000115.400x280.0.jpg)

![[포토] '레이디 두아' 믿고 보는 배우들과 감독](https://image.isplus.com/data/isp/image/2026/02/10/isp20260210000114.400x280.0.jpg)

![[포토] 신혜선-이준혁, '비밀의 숲' 이후 '레이디 두아'로 8년 만에 재회](https://image.isplus.com/data/isp/image/2026/02/10/isp20260210000113.400x280.0.jpg)

![[포토] 신혜선-이준혁, 주역들의 러블리한 하트](https://image.isplus.com/data/isp/image/2026/02/10/isp20260210000112.400x280.0.jpg)

![[포토] 배역 소개하는 신헤선](https://image.isplus.com/data/isp/image/2026/02/10/isp20260210000111.400x280.0.jpg)

![[포토] 인사말 하는 이준혁](https://image.isplus.com/data/isp/image/2026/02/10/isp20260210000110.400x280.0.jpg)

![[포토] '레이디 두아' 연출한 김진민 감독](https://image.isplus.com/data/isp/image/2026/02/10/isp20260210000109.400x280.0.jpg)

![[포토] 신혜선, 손목 타투 어때요?](https://image.isplus.com/data/isp/image/2026/02/10/isp20260210000108.400x280.0.jpg)

![[포토] 신혜선, 멋스러운 패션으로](https://image.isplus.com/data/isp/image/2026/02/10/isp20260210000107.400x280.0.jpg)

![[포토] 신혜선, 사랑스러운 손인사](https://image.isplus.com/data/isp/image/2026/02/10/isp20260210000103.400x280.0.jpg)

![[포토] 이준혁, 훈훈한 분위기](https://image.isplus.com/data/isp/image/2026/02/10/isp20260210000105.400x280.0.jpg)