금융·보험·재테크

토스뱅크, 대손충당금 쌓으며 작년 2644억원 순손실…하반기 흑자 전망

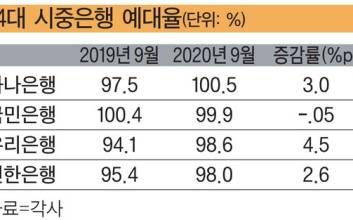

토스뱅크가 출범 2년차던 지난해 고금리 기조 속 대손충당금을 쌓으면서, 2644억원의 당기순손실을 기록한 것으로 나타났다. 하지만 작년 순이자이익을 2000억원 넘게 달성하는 등 수익성이 개선되며 올해 하반기에는 흑자로 전환할 가능성이 커졌다.31일 토스뱅크에 따르면 작년 연간 순이자이익은 2174억원으로, 출범 첫해인 지난 2021년 113억원 손실을 낸 것과 비교하면 큰 폭으로 수익성이 개선됐다.순이자마진(NIM)은 0.79%으로 2021년(-0.54%)에 비해 1.33%포인트(p) 상승했다.작년 말 기준 여신 잔액은 8조6천억원으로, 전년(5300억원) 대비 15배 성장했다. 토스뱅크는 출범 첫해인 지난 2021년에는 금융당국으로부터 받은 대출한도 5000억원을 9일 만에 소진하면서 여신 영업에 제약이 있었다. 지난해 말 수신 잔액은 20조3000억원으로 집계됐다.이를 기반으로 한 예대율은 47.6%로, 전년(4.91%) 대비 9배 성장했다.토스뱅크는 올해 들어 2월까지 발생한 누적 순이자이익이 702억원으로 집계되는 등 올해 하반기에 흑자 전환할 가능성이 커졌다고 밝혔다.3월 현재 여신 잔액은 9조3000억원, 수신은 23조2000억원 수준으로 여·수신 모두 꾸준한 성장세를 보이고 있다.고객 수는 지난해 말 540만명이었고 3월 현재는 605만명을 달성했다.지난해 토스뱅크가 쌓은 대손충당금은 총 1860억원으로, 적립률이 405%에 달했다. 이는 은행권 평균 대비 1.8배에 달하는 수준이다.아울러 토스뱅크는 유가증권 보유 비중이 축소되고 있는 상황이며, 평가손실률도 미미한 수준이라고 설명했다. 올해 3월 기준 토스뱅크가 보유한 모든 유가증권의 평가손실률은 0.65% 수준이다.현재 매도가능채권의 평가손실은 680억원대로 지난해 말 대비 30% 이상 감소했으며, 만기보유채권의 평가손실은 160억원대로 나타났다.토스뱅크는 "올해 전월세자금대출, 지방은행 공동대출 등을 출시해 여신 포트폴리오를 강화, 수익성을 개선해 올해를 흑자 전환의 원년으로 만들겠다"고 말했다.권지예 기자 kwonjiye@edaily.co.kr

2023.03.31 15:59

![[속보]특검 “尹, 경합범 가중시 최대 징역 11년3개월 선고 가능”](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/12/PS25122600661B.jpg)

![[포토] 영케이, 귀여운 손인사](https://image.isplus.com/data/isp/image/2025/12/25/isp20251225000212.400x280.0.jpg)

![[포토] SBS 가요대전 3MC들](https://image.isplus.com/data/isp/image/2025/12/25/isp20251225000213.400x280.0.jpg)

![[포토] 엔시티 드림, 백마 탄 왕자님들 여기 다 모였네](https://image.isplus.com/data/isp/image/2025/12/25/isp20251225000209.400x280.0.jpg)

![[포토] 엔시티 드림 마크, 귀엽게 팔 흔들](https://image.isplus.com/data/isp/image/2025/12/25/isp20251225000211.400x280.0.jpg)

![[포토] 아이브 장원영, 눈맞춤에 심쿵](https://image.isplus.com/data/isp/image/2025/12/25/isp20251225000207.400x280.0.jpg)

![[포토] 아이브 장원영, 럭키비키 워킹](https://image.isplus.com/data/isp/image/2025/12/25/isp20251225000206.400x280.0.jpg)

![[포토] 아이브, 산타걸들](https://image.isplus.com/data/isp/image/2025/12/25/isp20251225000208.400x280.0.jpg)

![[포토] 아이브 안유진, 아름다운 드레스 자태](https://image.isplus.com/data/isp/image/2025/12/25/isp20251225000205.400x280.0.jpg)

![[포토] 스트레이 키즈, 멋진 무대 기대해 주세요](https://image.isplus.com/data/isp/image/2025/12/25/isp20251225000204.400x280.0.jpg)

![[포토] 스트레이 키즈 필릭스, 왕자님 비주얼](https://image.isplus.com/data/isp/image/2025/12/25/isp20251225000200.400x280.0.jpg)

![[포토] 스트레이 키즈 현진, 시크한 손인사](https://image.isplus.com/data/isp/image/2025/12/25/isp20251225000203.400x280.0.jpg)

![[포토] 에이티즈 산, 멋진 손인사](https://image.isplus.com/data/isp/image/2025/12/25/isp20251225000201.400x280.0.jpg)