실시간 뉴스

- 여자 컬링, 한일전서 접전 끝에 7-5 승리…다음은 중국전 [2026 밀라노]

- 3번째 도전서도 입상 실패…펑펑 운 김민선 “섭섭함이 99%, 다음 무대로 달려가겠다” [2026 밀라노]

- [2026 밀라노] ‘이상화 넘은’ 콕, 올림픽 신기록으로 스피드스케이팅 500m 정상…이나현 10위·김민선 14위

- [2026 밀라노] ‘신성’ 이나현, 올림픽 500m 37초86…입상 실패

- [2026 밀라노] ‘간판’ 김민선, 올림픽 500m 경기서 38초01…입상 불발

- 보드 바꾼 유승은, 예선 3위로 슬로프스타일 결선행 [2026 밀라노]

- 스노보드 최가온, 쇼트트랙 최민정에게 ‘금빛 기운’ 전했다 [2026 밀라노]

- [2026 밀라노] 봅슬레이 모노봅 김유란, 1·2차 시기 23위

- 또 넘어진 스토다드→오노의 진단 “너무 이상해, 늘 뒤로 넘어지는데” [2026 밀라노]

- 다년계약 일시정지→대표팀에 진심이었던 원태인, 그래서 그의 부상이 더 안타깝다 [IS 피플]

X

가장 많이 본 뉴스

경제

‘역대 최대 실적 달성’한 저축은행 CEO들

등록2019.03.08 07:00

저축은행들이 지난해 사상 최대 당기순이익을 기록할 것으로 전망된다. 금융감독원에 따르면, 지난 3분기까지 국내 79개 저축은행의 순이익은 8513억원이다. 사상 최대 실적을 기록한 전년보다 이미 3.6% 증가했다. 저축은행중앙회 회원사 79곳은 2017년에 총 1조435억원의 당기순이익을 기록한 바 있다.

‘제2의 황금기’라는 이야기가 나온다. 높은 예금보험료·영업 권역 제한 등 낡은 규제 속에서도 눈에 띄는 성장을 일궈 냈기 때문이다. 그 중심에는 각 사를 이끌어 가고 있는 최고경영자(CEO)들이 있다.

업계 관계자는 “저축은행 사태 직후 실적 부진에 허덕이던 대형사들이 2014년 영업 실적이 흑자로 돌아선 뒤 실적 개선세가 가팔라지고 있다"며 "지난해 최대 실적을 달성했을 것으로 보인다”고 말했다.

‘사상 최고 이익’ SBI저축은행 뒤에 정진문·임진구

최근 SBI저축은행의 정진문 각자 대표이사 부사장이 사장으로 승진했다. 국내 저축은행 중 자산 1위인 SBI저축은행은 임진구·정진문 각자대표 체제로 움직이고 있다.

정 대표는 리테일 부문을 총괄하며 SBI의 개인 부문을 안정적으로 이끌어 왔다. 정 대표는 삼성물산·삼성카드·현대카드 등 줄곧 대기업 계열 금융회사에 근무해 온 리테일 금융통이다.

2014년 3월 정 대표가 합류할 당시만 해도 SBI저축은행은 우량한 곳이 아니었다. 2011년 저축은행 사태의 여파가 남아 있었기 때문이다.

이에 정 대표는 차별화 전략으로 오토론(자동차대출) TFT·온라인 주택담보대출 TFT를 조직해 관련 상품들을 출시했고, 2015년 말에는 M프로젝트 TFT를 통해 모바일 중금리대출 ‘사이다’를 선보이며 흥행을 이끌었다. 특히 업계 최초의 중금리 상품인 사이다는 출시 1년 반 만에 대출 금액이 4000억원을 돌파하며 높은 인기를 얻었다. 경쟁사들의 중금리대출 규모가 3000억원대인 것과 비교하면 상당한 수치다.

SBI저축은행의 가계대출 비중은 2014년 33.2%에서 2년 이후인 2016년 46.4%로 대폭 증가, 가계대출 분야가 안정세를 찾으면서 SBI저축은행의 실적은 매년 사상 최고 이익을 경신하고 있다. SBI저축은행의 당기순이익은 2014년 회계연도 기준 232억원에서 지난해 1400억원가량을 기록했으며, 이 중 수익의 절반은 리테일 분야에서 나왔다.

임 대표는 LG상사 벤처투자팀·퍼시픽그룹 사모펀드 대표 등을 거쳐 현대스위스저축은행(현 SBI저축은행) IB그룹장을 맡으면서 저축은행 업계에 뛰어들었으며, 2015년부터 기업금융 부문을 책임지면서 정 대표와 합을 맞춰 왔다.

이에 임 대표가 부임했던 2015년 말 2조2573억원이었던 기업 여신은 지난해 상반기 기준 3조1222억원으로 약 38%(8649억원) 증가, 전체 여신 가운데 기업 여신 비중은 55.8%로, 보통 10~20% 수준인 타 대형 저축은행과는 대조적인 모습을 보여 줬다.

두 대표의 임기는 올해 3월까지나, 정 대표의 사장 승진과 함께 연임할 것으로 보인다.

SBI저축은행 관계자는 “정 대표는 중금리대출 시장을 선도하고 금융 당국이 추진 중인 생산적·포용적 금융을 실천하는 등 개인 금융 부문에서 성과를 바탕으로 각자 대표이사 사장으로 승진하게 됐다”면서 “두 대표의 임기는 이어질 것”이라고 말했다. 지난해 SBI저축은행의 자산은 7조원에 달할 것으로 추정된다.

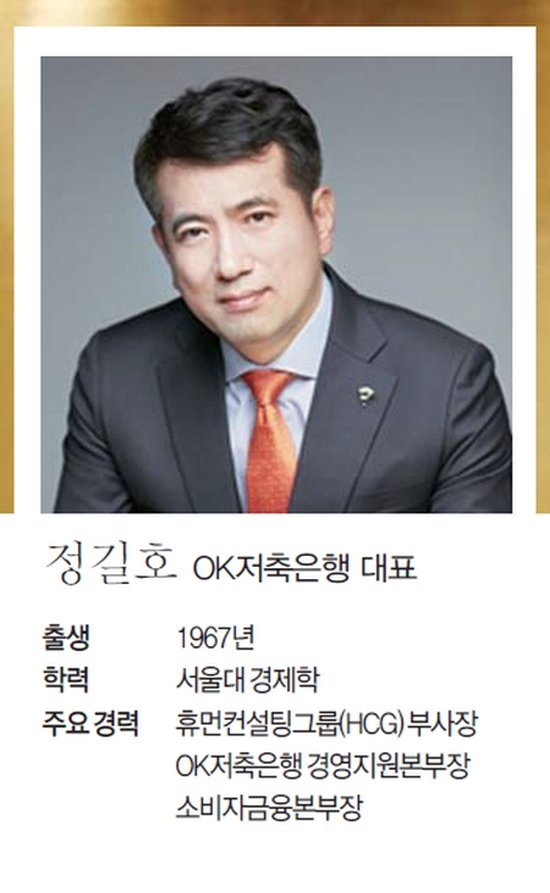

꾸준한 2위 ‘OK저축은행’ 이끄는 정길호

출범 당시 총자산 5392억원(업계 21위)으로 시작한 OK저축은행은 2015년 1조8056억원으로 급성장하면서 1년 만에 단숨에 3위에 오른 뒤 현재 꾸준히 2위 자리를 유지하고 있다. 지난해 3분기 기준 OK저축은행의 총자산은 4조8269억원으로 전년 동월 대비 1조292억원 증가했다.

OK저축은행 성장세 뒤에는 정길호 OK저축은행 대표(아프로서비스그룹 부사장 겸임)가 있다. 그는 (구)한미은행 출신으로 왓슨 와야트 컨설턴트, 휴먼컨설팅그룹(HCG) 부사장을 거치며 전문경영인의 이력을 밟은 뒤 2010년 아프로서비스그룹에 합류했다. 2014년 OK저축은행이 예주저축은행과 예나래저축은행을 인수하며 출범한 뒤 정 대표는 경영지원본부장과 소비자금융본부장을 거친 뒤 2016년 7월 최윤 회장이 그룹 회장으로 물러나자 OK저축은행 대표이사 자리에 올랐다.

정 대표는 개인신용대출 등 소매 금융 강자였던 OK저축은행의 포트폴리오를 중기대출까지 넓히며, 2016년 말 대출 잔액 가운데 26.1%였던 기업대출 비중을 2017년 말 36%로 단숨에 확대했다.

이는 이자 수익 증가로 이어져 수익성 개선에도 큰 도움이 됐다. OK저축은행의 2017년도 결산 영업이익은 1016억원을 기록, 2014년 7월 출범 이래 처음으로 1000억원대를 넘어섰다. 이는 전년(117억원)과 비교해 7배 이상 증가한 수치다.

정 대표는 최근 연임에도 성공, 2020년 7월까지 임기를 이어 갈 예정이다.

낮은 금리의 힘 ‘JT친애저축은행’의 윤병묵

7년째 JT친애저축은행을 이끌고 있는 윤병묵 대표는 2012년 미래저축은행 인수 이후 지난 5년간 JT친애저축은행을 상위권 저축은행으로 도약시킨 주인공이다.

한국은행 은행감독원·도쿄사무소를 거쳐 신용회복위원회 심의관리팀장, LG카드 상무이사 등 다양한 금융 경험을 갖춘 윤 대표는 적자였던 당기순이익을 지난해 3분기 143억원으로 전환시켰다.

윤 대표의 전략은 ‘낮은 금리’였다. 실제로 JT친애저축은행의 평균 대출금리는 15%대를 유지하고 있다. 현재 법정 최고 금리(24%)보다 낮은 수준이다. 타 사들보다 3~5%포인트가량 낮은 대출금리를 받고 있고, 당국 정책에 부합하는 상품을 내놓으면서 중금리신용대출 상품 ‘원더풀 와우론’은 이미 3200억원을 돌파했다.

이에 JT친애저축은행은 지난 4분기 전체 개인신용대출 현황을 분석한 결과, 개인신용대출 취급액 가운데 중금리대출 비중이 약 99%로 나타났다. JT친애저축은행의 개인신용대출 상품을 이용하는 고객 100명 중 99명이 중금리대출 상품을 이용 중인 것이다. 실제로 지난해 10월부터 12월까지 전체 개인신용대출 취급 현황을 살펴보면, 중금리대출 규모는 약 1200억원 규모로 전체 개인신용대출 취급액 가운데 99%가 중금리 상품을 이용했다.

JT친애저축은행이 중·저신용자의 금리 단층을 해소하고자 중금리대출을 적극 추진해 온 성과라는 평가가 나오는 이유다.

권지예 기자 kwon.jiye@jtbc.co.kr

당신이 좋아할 만한정보

AD

당신이 좋아할 만한뉴스

![이슈의 중심 위고비...단 식품업계에도 영향 [클릭, 글로벌 제약·바이오]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/02/PS26021500374B.jpg)

![저PBR 정상화·주주환원 기대에 은행 ETF 질주…주간 17%대↑[펀드와치]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/02/PS26021500350T.jpg)

지금 뜨고 있는뉴스

행사&비즈니스

많이 본뉴스

![[포토] 티파니 영, 미소에 홀릭](https://image.isplus.com/data/isp/image/2026/02/15/isp20260215000135.400x280.0.jpg)

![[포토] 티파니 영-이찬원, 한터뮤직어워즈 MC 맡았어요](https://image.isplus.com/data/isp/image/2026/02/15/isp20260215000137.400x280.0.jpg)

![[포토] 티파니 영, 우아함 종결자](https://image.isplus.com/data/isp/image/2026/02/15/isp20260215000134.400x280.0.jpg)

![[포토] 티파니 영, 아름다운 드레스](https://image.isplus.com/data/isp/image/2026/02/15/isp20260215000132.400x280.0.jpg)

![[포토] 티파니 영, 사뿐사뿐](https://image.isplus.com/data/isp/image/2026/02/15/isp20260215000136.400x280.0.jpg)

![[포토] 티파니 영, 공주님 들어가십니다](https://image.isplus.com/data/isp/image/2026/02/15/isp20260215000133.400x280.0.jpg)

![[포토] 이찬원, 팬분들 사랑해요](https://image.isplus.com/data/isp/image/2026/02/15/isp20260215000130.400x280.0.jpg)

![[포토] 이찬원, 멋진 슈트핏](https://image.isplus.com/data/isp/image/2026/02/15/isp20260215000131.400x280.0.jpg)

![[포토] 이찬원, 여유로운 MC의 입장](https://image.isplus.com/data/isp/image/2026/02/15/isp20260215000129.400x280.0.jpg)

![[포토] 윤종신, 18년 만에 내는 정규앨범 기대해 주세요](https://image.isplus.com/data/isp/image/2026/02/15/isp20260215000127.400x280.0.jpg)

![[포토] 윤종신, 인자한 손인사](https://image.isplus.com/data/isp/image/2026/02/15/isp20260215000128.400x280.0.jpg)

![[포토] 이창섭, 감기투혼 포즈](https://image.isplus.com/data/isp/image/2026/02/15/isp20260215000125.400x280.0.jpg)