실시간 뉴스

- 1R 지명 계약금 27억 유망주에서 '실패한' NPB 1할 타자로…'김혜성 동료' 미국 복귀, CIN행

- ‘시즌 복귀 목표’ BOS 에이스, 크리스마스이브에도 맹훈련 “코트로 돌아왔다”

- 네이즈, 1월 일본 지상파 드라마 첫 방송 앞두고 뜨거운 행보…데뷔 전부터 글로벌 활약

- 故 김영대 평론가, 사망 비보…윤종신→정용화 애도

- 15년째 ‘산타’된 롯데삼동복지재단, 울산지역 아동 2000명에게 1억2000만원 상당 플레저 박스 전달

- '3점포 16개' 한국가스공사, KT 잡고 4연패 탈출...소노는 현대모비스에 승리

- 개인정보 유출 파문 쿠팡. “유출자 특정 완료, 외부 전송 없다는 진술 받았다”

- ‘이강인 활약상 포함’ 2025년 돌아본 PSG “굴하지 않는 정신력 보여줬다”

- 열연→음원까지…변우석이 곧 크리스마스 선물

- ‘제대’ 황민현, 내년 2~3월 서울·도쿄 팬미팅 개최…”고마운 마음 담아”

경제

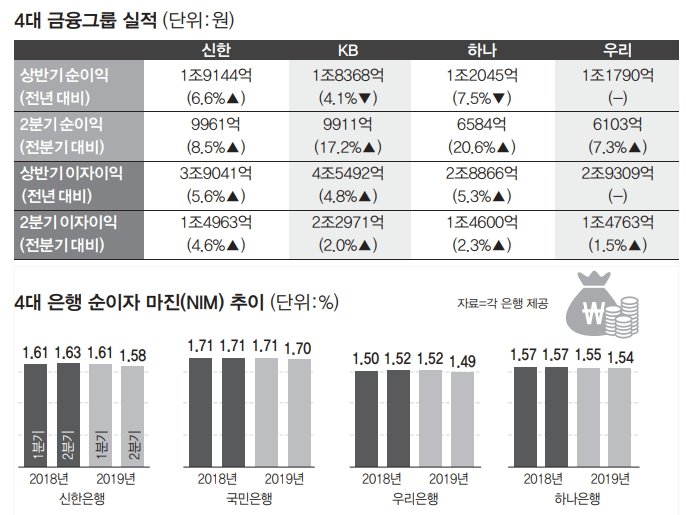

4대 금융사 상반기 ‘이자 장사’ 로 14조 벌어…1등은 KB금융

등록2019.07.29 07:00

올해 상반기에도 금융지주사들의 역대급 ‘이자 잔치’가 이어진 것으로 나타났다. 하지만 주요 계열사인 은행들의 이자 수익이 점차 낮아져 금융사들의 고민은 깊어 간다.

28일 금융권에 따르면, 올해 상반기 금융 그룹 1·2위 실적을 올린 신한·KB금융의 순이익은 각각 1조9144억원, 1조8368억원이다. 3·4위를 차지한 하나·우리금융은 1조2045억원, 1조1790억원의 순이익을 거뒀다.

신한금융의 상반기 순이익은 지난해 상반기보다 6.6% 증가하며 역대 최대를 기록했다.

KB금융은 지난해보다 순이익이 4.1% 줄었지만, 경상 기준으로는 지난해와 비슷한 성적표를 받았다. KB금융은 지난해 은행 명동 사옥 매각 이익(세후 약 830억원) 요인이 포함됐다.

하나금융은 지난해보다 각각 7.5% 줄었지만, 1분기 임금피크 특별 퇴직 비용(1260억원) 요인이 포함된 것을 제하고 보면 경상 기준으로는 지난해 수준을 상회했다.

지난 1월 지주사 체제로 전환한 우리금융은 충당금 등 특수 요인을 제외한 경상 기준으로 사상 최대 성적표를 거뒀다고 밝혔다.

2분기 순이익만 떼서 봤을 때 증가세는 더욱 뚜렷하다. 신한금융은 9961억원, KB금융은 9911억원으로 1분기보다 각각 8.5%, 17.2% 늘었고 하나금융은 6584억원, 우리금융은 6103억원을 거둬들이며 증가율이 각각 20.6%, 7.3%에 달했다.

특히 KB금융은 분기 기준 사상 최대 실적을 올렸다.

금융지주사들이 올 상반기 더 많은 돈을 벌어들일 수 있었던 것은 은행 담보대출 위주의 ‘이자 수익’이 어김없이 증가세를 이어 갔기 때문이다.

신한금융의 상반기 이자 이익은 3조941억원이었고, KB금융은 4조5492억원을 기록하며 지난해보다 각각 5.6%, 4.8% 늘었다. 우리금융은 2조9309억원이었으며, 하나금융은 지난해보다 5.3% 많은 2조8866억원을 기록했다.

이들 4개 금융 그룹이 상반기에 거둔 이자 이익은 총 14조2700억원이었고, 그 비중은 그룹별로 전체 영업이익의 70∼80% 수준이었다. 금융사가 쉽게 ‘이자 장사’를 한다는 비판에서 자유롭지 못한 이유다.

하지만 정작 최대 계열사인 은행들의 수익성은 떨어진 것으로 나타났다. 올 2분기 순이자마진(NIM)이 4대 은행 모두 하락했다.

NIM은 은행 등 금융사가 자산을 운용해 낸 수익에서 조달 비용을 뺀 뒤 운용 자산 총액으로 나눈 수치다. 운용 자금 한 단위당 이자 순수익을 얼마나 냈는지 보여 주는 수익성 지표다.

국내 은행 NIM은 최근 몇 년간 금리 상승과 대출 수요 증가에 힘입어 크게 올랐다. 금융감독원에 따르면, 국내 은행 전체 NIM은 2016년 1.55%에서 2017년 1.63%로 뛰었고, 2018년 1.67%로 더 상승했다.

하지만 올 2분기 신한은행 NIM은 지난 1분기 1.61%에서 1.58%로 0.03%p 하락했다. 국민은행은 1년 전보다 0.01%p 낮아졌고, 우리은행과 하나은행도 각각 0.03%p 떨어졌다.

올해 ‘하락 전망’이 이어지는 데는 ‘시장금리 하락’이 주요인으로 꼽힌다. 글로벌 경기 침체에 미국연방준비제도(Fed·연준)가 다시 통화 완화 기조로 돌아서고 있고, 한국은행도 지난 7월 기준금리를 인하한 데 이어 한 차례 더 금리를 인하할 것이라는 전망이 우세하다.

기준금리가 낮아지면 은행 수신·대출금리가 모두 떨어지면서 이자 수익이 낮아진다.

여기에 가계대출을 억제하는 규제가 계속되고, 은행들이 기업대출을 늘리려 해도 경기가 좋지 않아 한계가 있는 상황이다.

KB금융 관계자는 “올해 하반기에 NIM이 0.01∼0.02%p 더 하락할 것으로 본다”면서 “저원가성 예금을 확대해 소폭이나마 개선하려고 할 것”이라고 말했다.

권지예 기자 kwon.jiye@jtbc.co.kr

당신이 좋아할 만한정보

AD

당신이 좋아할 만한뉴스

지금 뜨고 있는뉴스

행사&비즈니스

많이 본뉴스

![[포토] 영케이, 귀여운 손인사](https://image.isplus.com/data/isp/image/2025/12/25/isp20251225000212.400x280.0.jpg)

![[포토] SBS 가요대전 3MC들](https://image.isplus.com/data/isp/image/2025/12/25/isp20251225000213.400x280.0.jpg)

![[포토] 엔시티 드림, 백마 탄 왕자님들 여기 다 모였네](https://image.isplus.com/data/isp/image/2025/12/25/isp20251225000209.400x280.0.jpg)

![[포토] 엔시티 드림 마크, 귀엽게 팔 흔들](https://image.isplus.com/data/isp/image/2025/12/25/isp20251225000211.400x280.0.jpg)

![[포토] 아이브 장원영, 눈맞춤에 심쿵](https://image.isplus.com/data/isp/image/2025/12/25/isp20251225000207.400x280.0.jpg)

![[포토] 아이브 장원영, 럭키비키 워킹](https://image.isplus.com/data/isp/image/2025/12/25/isp20251225000206.400x280.0.jpg)

![[포토] 아이브, 산타걸들](https://image.isplus.com/data/isp/image/2025/12/25/isp20251225000208.400x280.0.jpg)

![[포토] 아이브 안유진, 아름다운 드레스 자태](https://image.isplus.com/data/isp/image/2025/12/25/isp20251225000205.400x280.0.jpg)

![[포토] 스트레이 키즈, 멋진 무대 기대해 주세요](https://image.isplus.com/data/isp/image/2025/12/25/isp20251225000204.400x280.0.jpg)

![[포토] 스트레이 키즈 필릭스, 왕자님 비주얼](https://image.isplus.com/data/isp/image/2025/12/25/isp20251225000200.400x280.0.jpg)

![[포토] 스트레이 키즈 현진, 시크한 손인사](https://image.isplus.com/data/isp/image/2025/12/25/isp20251225000203.400x280.0.jpg)

![[포토] 에이티즈 산, 멋진 손인사](https://image.isplus.com/data/isp/image/2025/12/25/isp20251225000201.400x280.0.jpg)