실시간 뉴스

- 여자 컬링, 日·中 연이어 제압하고 공동 2위…4강 청신호 [2026 밀라노]

- 이청아가 조마조마…‘리트리버 맛’ 변호사, 재밌네 ‘아너’ [줌人]

- [단독] ‘61세 회춘가수’ 김광진 “사이클 안 좋고 하강할 때도 꿋꿋이 버티는 게 가장 중요..포기하지 마라” [한복인터뷰]

- 쇼트프로그램 앞둔 여자 싱글 신지아-이해인 “긴장감 넘어 클린 연기 목표” [2026 밀라노]

- 사상 초유 ‘남녀 개인전 노 금메달’ 위기…한국 쇼트트랙, 개인전 1개만 남았다 [2026 밀라노]

- “황대헌, 실력은 ‘숙적’ 린샤오쥔을 능가” 中 매체도 조명…500m에선 또 희비 엇갈려 [2026 밀라노]

- 벨제부르·사로도 ‘람보르길리’에 놀랐다 “상징적인 별명, 마음에 든다” [2026 밀라노]

- 무지(無知)가 면피 사유가 되나...롯데, 도박 파문 4인방에 역대급 '철퇴' 가할까 [IS 이슈]

- 나승엽·고승민 삭제...롯데 내야 재편 키플레이어 손호영·한태양 그리고 박찬형 [IS 이슈]

- [2026 밀라노] 봅슬레이 2인승 김진수 팀, 1·2차 12위…석영진 팀은 19위

경제

‘오픈뱅킹’ 시대…당신의 선택은?

등록2019.11.06 07:00

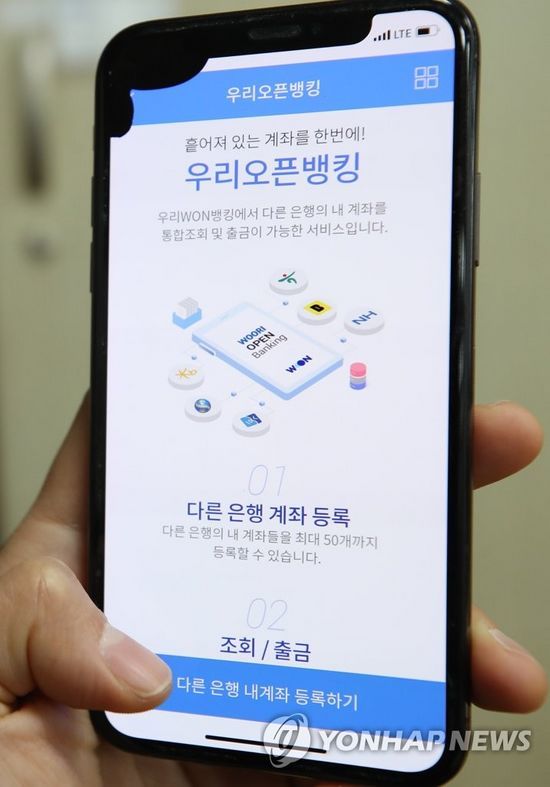

지난달 30일 앱 하나로 모든 은행 업무를 볼 수 있는 ‘오픈뱅킹’ 시대가 열렸다. 즉, 우리은행 모바일 앱 ‘우리 WON뱅킹’에서 내 국민은행 계좌에 있는 돈을 신한은행에 이체할 수 있게 됐다는 의미다. 다른 의미로는 이제 내 스마트폰에는 단 하나의 ‘은행 앱’만 있어도 웬만한 금융업무는 가능하다는 뜻이기도 하다.

이에 소비자들은 나에게 가장 편리하고 유용한 은행 앱 하나를 고르기 위해 이 앱, 저 앱을 들락날락하고 있다.

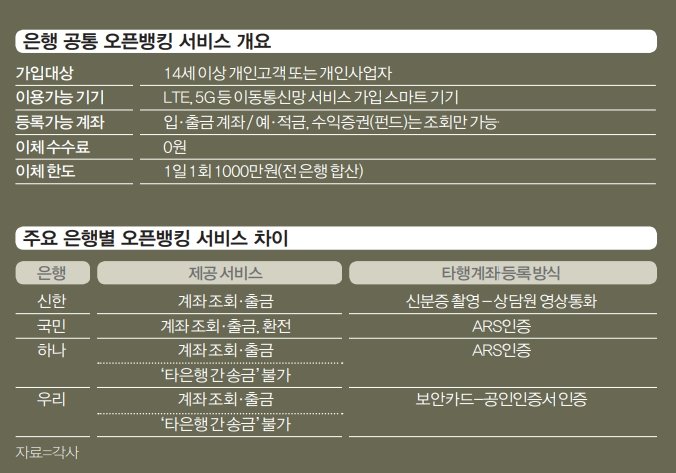

오픈뱅킹 시범서비스를 실시 중인 은행은 농협·신한·우리·KEB하나·기업·KB국민·부산·제주·전북·경남 등 10곳이다. 나머지 8개 은행은 차후 서비스를 제공할 예정이며, 핀테크 기업 등은 오픈뱅킹이 전면 시행되는 오는 12월 18일부터 서비스를 시작한다.

아직 모든 은행이 ‘오픈뱅킹’에 투입된 것은 아니니, 일단 서비스를 개시한 대형 은행들의 오픈뱅킹 서비스를 비교했다. KB국민은행의 ‘KB스타뱅킹’, 우리은행의 ‘우리 WON뱅킹’, 신한은행의 ‘신한 쏠(SOL)’, 하나은행의 ‘하나 원큐’ 앱이다.

해당 은행 앱들을 중심으로 비교해보니, 대부분 이용 절차는 비슷했다. 하지만 제공 서비스나 이용 편의성 면에서는 조금씩 차이가 있었다.

가입부터 타행 계좌 등록까지…어떻게?

대부분 은행이 앱 내 메인 화면에 오픈뱅킹에 대한 서비스 메뉴를 구축한 상태다.

일단 앱에 들어가면 오픈뱅킹 서비스에 가입해야 하는데, 가입 대상은 14세 이상부터다. 청소년도 이용은 가능하지만 19세 미만은 기존에 거래하던 주거래은행에서 서비스를 이용하는 게 편리하다.

가입이 끝났다면, 오픈뱅킹 앱에 로그인한 뒤 타행 계좌를 등록해야 한다. 이것이 오픈뱅킹 서비스의 핵심이라고 해도 과언은 아니다.

이 과정이 번거롭다는 평가가 나온다. 대부분의 은행이 일일이 계좌번호를 입력하고 본인 확인과 자동응답시스템(ARS) 전화 확인을 거쳐야 하기 때문이다.

특히 인증하는 단계에서 은행마다 다소 차이를 보였다. 단순 문자메시지와 ARS 인증으로 손쉽게 서비스를 허용해 준 은행도 있지만, 보안카드와 공인인증서, 상담원 영상통화 연결 등을 진행하는 곳도 있다.

또 기존 거래 고객이 아니라면 주민등록증과 운전면허증을 비대면 촬영해 제출하라고 요구하기도 한다. 여권 등의 인증 방식은 법무부와의 협의가 이뤄지지 않아 서비스 제공이 불가능한 상태다.

신한은행의 경우 거래가 없는 소비자가 오픈뱅킹 서비스를 이용하려면 신분증 촬영 이후 ARS 인증, 상담원과의 영상통화를 거쳐 본인을 확인한다.

우리은행은 더욱 복잡해 기존 거래 고객이더라도 보안카드 번호 입력과 공인인증서 로그인을 반드시 거치게 하고 있다.

하나은행은 오픈뱅킹 서비스 가입 후 이메일 주소 확인 등 추가 절차를 거쳐야 한다.

국민은행 정도만 공인인증서 확인 작업을 거쳐 타 은행의 계좌를 한 번에 등록할 수 있게 ‘계좌 한번에 등록’ 서비스를 만들어 놨지만 실제로는 은행마다 따로 조회해야 등록할 수 있다.

이체 수수료는 ‘0원’…서비스는 조금씩 차이

소비자들이 오픈뱅킹에 관심을 보이는 것은 이체 수수료가 들지 않기 때문이다. 다만 1일 1회 거래 한도가 정해져 있다는 점을 유의해야 한다.

거래 한도는 모든 은행이 공통으로 1000만원까지다. 주의해야 할 점은 개별 은행 오픈뱅킹 앱에서 1000만원의 이체를 허용하는 것이 아니라는 점이다.

예를 들어 하나은행에서 100만원을 이체하면 우리은행에서는 900만원까지만 송금할 수 있게 된다. 여기에는 환전을 신청한 금액도 포함돼 통합 관리된다.

오픈뱅킹을 통해 제공하는 서비스는 기본적으로 출금이체, 입금이체, 잔액조회, 거래내역 조회, 계좌실명 조회, 송금인정보 조회 등이다. 예·적금과 수익증권(펀드)은 조회만 가능하다.

은행별로 서비스에 차이가 있다면, 오픈뱅킹의 핵심인 ‘타 은행간 송금’은 국민은행과 신한은행에서만 가능하다는 점이다.

우리은행과 하나은행은 타 은행의 오송금 문제가 발생할 경우 책임 소재가 불분명하다는 이유로 해당 서비스를 제공하지 않고 있다. 즉, 우리·하나은행 앱을 통해서는 타 은행에서 자사 은행인 우리·하나은행으로만 이체가 가능하다.

또 국민은행에 환전 업무가 추가돼 있다.

시중은행 관계자는 “전자금융업법과 신용정보법 개정안이 통과되면 오픈뱅킹을 이용해 모든 금융사를 대상으로 한 이체·조회뿐만 아니라 종합 자산관리까지 할 수 있게 될 전망”이라고 말했다.

오픈뱅킹 고객 잡기 ‘총력전’…은행마다 색다른 이벤트

오픈뱅킹 서비스로 앱 이탈을 우려한 은행들은 고객 선점 차원의 마케팅을 펼치고 있다.

KEB하나은행은 이달 30일까지 2만원 상당의 모바일 문화상품권을 제공하는 이벤트를 한다.

‘하나1Q’에서 다른 은행 계좌등록 후 ‘상품서비스 안내 마케팅’에 동의하고 퀴즈에 응모하면 100명을 추첨해 상품권을 준다. 추가로 예금과 적금, 펀드에 가입하면 추첨으로 1등 1명에게 100만 하나머니, 2등 5만 하나머니, 3등 3명 3만 하나머니, 4등 1000명에게는 스타벅스 커피 쿠폰을 제공한다.

우리은행은 오는 12월 15일까지 ‘우리WON뱅킹’을 통해 다른 은행 계좌 등록 시 선착순 2만명을 대상으로 GS쿠폰을 제공한다. 추가 추첨 이벤트에 따라 다이슨 드라이기, 에어팟, 백화점 상품권 등도 준다.

KB국민은행은 오는 12월 17일까지 영업점 직원이 발송한 문자메시지 링크를 통해 ‘Liiv’ 앱에서 다른 은행 계좌 등록 시 총 740명을 추첨해 최고 100만원의 현금을 주는 이벤트를 실시한다. 직원 추천을 받지 않은 고객이라면 20일까지 진행되는 행사에 참여하면 된다. 이 외 서비스를 체험한 고객 1만2000명에게는 스타벅스 모바일 상품권, 현금 10만원 등 다양한 경품을 지급한다.

신한은행은 1년 만기 상품인 ‘신한 인싸 자유적금’에 대해 조건별로 최대 연 3.0%의 금리를 제공하는 이벤트를 진행한다.

은행들이 서비스 유입을 위해 열을 올리고 있지만, 오픈뱅킹 가입으로 이어질지는 미지수다. 기존 핀테크 서비스나 간편 송금 서비스를 이용하던 젊은 층에는 크게 매력적이지 않다는 반응이 나온다.

카카오뱅크를 주거래 은행 앱으로 이용하고 있다는 한 소비자는 “수수료 0원이 사실 큰 메리트인지 모르겠다. 카카오페이나 토스만 사용해도 이체 수수료에 대한 부담이 없다”며 “당장은 오픈뱅킹을 사용하지 않을 생각이다”고 말했다.

권지예 기자 kwon.jiye@joongang.co.kr

당신이 좋아할 만한정보

AD

당신이 좋아할 만한뉴스

지금 뜨고 있는뉴스

행사&비즈니스

많이 본뉴스

![[포토] 티파니 영, 미소에 홀릭](https://image.isplus.com/data/isp/image/2026/02/15/isp20260215000135.400x280.0.jpg)

![[포토] 티파니 영-이찬원, 한터뮤직어워즈 MC 맡았어요](https://image.isplus.com/data/isp/image/2026/02/15/isp20260215000137.400x280.0.jpg)

![[포토] 티파니 영, 우아함 종결자](https://image.isplus.com/data/isp/image/2026/02/15/isp20260215000134.400x280.0.jpg)

![[포토] 티파니 영, 아름다운 드레스](https://image.isplus.com/data/isp/image/2026/02/15/isp20260215000132.400x280.0.jpg)

![[포토] 티파니 영, 사뿐사뿐](https://image.isplus.com/data/isp/image/2026/02/15/isp20260215000136.400x280.0.jpg)

![[포토] 티파니 영, 공주님 들어가십니다](https://image.isplus.com/data/isp/image/2026/02/15/isp20260215000133.400x280.0.jpg)

![[포토] 이찬원, 팬분들 사랑해요](https://image.isplus.com/data/isp/image/2026/02/15/isp20260215000130.400x280.0.jpg)

![[포토] 이찬원, 멋진 슈트핏](https://image.isplus.com/data/isp/image/2026/02/15/isp20260215000131.400x280.0.jpg)

![[포토] 이찬원, 여유로운 MC의 입장](https://image.isplus.com/data/isp/image/2026/02/15/isp20260215000129.400x280.0.jpg)

![[포토] 윤종신, 18년 만에 내는 정규앨범 기대해 주세요](https://image.isplus.com/data/isp/image/2026/02/15/isp20260215000127.400x280.0.jpg)

![[포토] 윤종신, 인자한 손인사](https://image.isplus.com/data/isp/image/2026/02/15/isp20260215000128.400x280.0.jpg)

![[포토] 이창섭, 감기투혼 포즈](https://image.isplus.com/data/isp/image/2026/02/15/isp20260215000125.400x280.0.jpg)