명백히 ‘돈’을 중심으로 모든 것이 흘러가던 은행들이 한눈을 팔기 시작했다. 그동안의 금융 플랫폼들이 대부분 조회나 이체 등 특정 목적만을 수행한 후 바로 플랫폼을 빠져나오는 ‘목적지향형’ 성격을 띠었다면, 앞으로는 야구를 보고 동호회에 가입하고 오늘의 저녁 식사 메뉴를 추천받을 수도 있게 될 전망이다.

그동안 시중 은행들이 ‘플랫폼 고도화’를 중심으로 경쟁을 벌였다면, 최근에는 이종 산업과의 결합을 통한 서비스 차별화에 힘을 쏟고 있다.

이는 오픈뱅킹 도입과 무관치 않다. 플랫폼 무한 경쟁 시대가 시작된 만큼 고객 확보 차원에서 차별화된 서비스가 중요해진 시점이기 때문이다. 고객들은 여행이나 유통, 통신 등 여러 영역에서 다양한 혜택을 얻을 수 있을 전망이다.

게다가 경쟁 플랫폼도 늘었다. 최근 국내 IT 공룡인 네이버가 금융시장에 ‘네이버파이낸셜’이라는 이름으로 뛰어들며 디지털 금융 시장을 둘러싼 패권경쟁이 더욱 뜨거워졌다.

‘신한 쏠’ 고도화…생활 플랫폼 선두에 신한은행

가장 눈에 띄는 곳은 신한은행이다. 지난달 30일 오픈뱅킹 서비스 개시와 맞춰 신한 모바일뱅킹 앱 ‘쏠(SOL)’을 전면 개편하며 보다 직관적인 콘텐트 이용이 가능해졌다. [신한은행이 모바일 플랫폼 `신한 쏠(SOL)`에서 제공하고 있는 생활 서비스 메뉴]오픈뱅킹 서비스를 활용해 통합자산관리서비스 ‘마이자산’부터 새롭게 넣었다. 마이자산은 은행 계좌뿐 아니라 카드·증권·보험·연금·부동산·자동차 등 흩어져 있는 모든 자산을 관리할 수 있는 서비스다.

이해가 쉬운 간단한 구조의 아이디어 상품들도 만들어 플랫폼에 체류하는 시간이 늘어나도록 한 것도 특징이다. 자투리 유동성 여유자금을 초단기로 활용할 수 있는 ‘쏠쏠한 저금통’이나 한 달 100만원으로 이자부터 커피까지 제공하는 제휴 혜택 연계 ‘달콤커피 정기예금’ 등이 고객의 눈을 사로잡고 있다.

아울러 부동산 정보를 금융과 연계한 ‘쏠랜드’, 챗봇서비스 ‘오로라’를 비롯해 간편결제·자동차·동호회 등 다양한 금융서비스를 확대하는 데 공을 들이고 있다.

특히 주목할만한 콘텐트는 ‘야구’ 콘텐트다. 쏠은 한국프로야구(KBO) 공식 후원사로, 프로야구에 관심 있는 고객이 더 다양하게 야구를 즐길 수 있도록 KBO리그 경기기록과 하이라이트 등을 볼 수 있는 서비스를 선보였다.

쏠에 자신이 응원하는 프로야구 팀을 설정해 놓으면 그 팀의 경기 결과 등을 손쉽게 찾아볼 수 있다.

더불어 스마트오더 ‘쏠주문’ 서비스로 쏠로 간편하게 야구장에서 먹을거리를 주문하고 결제할 수 있도록 하고 있다. 경기 전날까지 쏠주문으로 결제하면 경기당일 입장 시 기다리지 않고 주문한 음식을 바로 픽업할 수 있다. 경기 중에 주문할 경우 좌석으로 직접 배달도 가능하다.

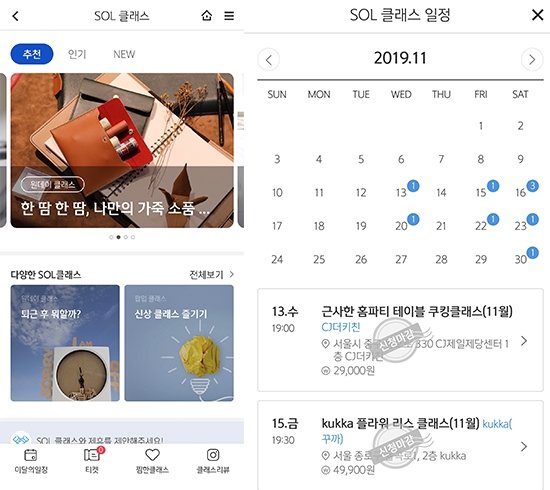

[신한은행 `쏠`에서는 고객의 취미생활까지 지원하는 ‘쏠클래스’를 운영 중이다.]뿐만 아니라 지난 3월부터는 고객의 취미생활까지 지원하는 ‘쏠클래스’도 시작했다. CJ제일제당의 쿠킹클래스나 꾸까의 플라워클래스, 구스아일랜드의 수제맥주, 가죽공예나 와인, 커피 클래스까지 제휴해 여러 학습 기회를 제공하고 있다.

여행·배달음식 등 다른 은행들도 경쟁 동참

다른 시중 은행들도 모바일 앱을 통한 플랫폼 콘텐트 다양화에 나서고 있다. 앞으로 고객들은 여행이나 유통·통신 등 다양한 영역에서 다양한 혜택을 얻을 수 있을 전망이다.

지난 6일 하나금융그룹은 6개 계열사가 참여하는 새로운 ‘오픈 API(응용프로그램인터페이스) 플랫폼’을 구축했다. 이번 오픈 API 플랫폼에는 KEB하나은행과 하나금융투자·하나카드·하나캐피탈·하나생명·하나저축은행 등이 참여했다.

하나금융은 이번 플랫폼 출시로 외부 플랫폼 사업자와의 제휴를 확대한다는 계획이다. 예를 들어 환전 서비스와 여행 플랫폼을 연계해 여행 상품을 구매한 고객이 별도의 은행 방문이나 은행 앱 구동 없이 환전 절차를 진행할 수 있는 등이다.

다양한 생활 콘텐트를 입점시켜 ‘생활금융플랫폼’으로 진화시키는 방안도 추진한다.

이와 관련해 지난달 30일 지성규 KEB하나은행장이 배달앱 ‘배달의민족’을 운영하는 김봉진 우아한형제들 대표를 만나기도 했다. 지 행장은 김 대표와 함께 고객 성향에 따라 주문 메뉴를 추천하는 알고리즘을 금융 서비스와 연계하는 방안에 대해 의견을 나눈 것으로 알려졌다.

하나금융은 향후 헬스케어나 여행·자동차 등과 같은 다양한 생활 밀접형 콘텐트를 확보해 이들을 금융플랫폼 내로 수용한다는 계획이다.

우리은행 역시 지난 3월 개편한 ‘위비뱅크’ 내에 오픈뱅킹 기능을 추가해 핀테크 마켓플레이스를 운영하고 있다. 현재 위비뱅크의 고객은 증권추천 ‘아톤’, 금융사기 예방 ‘데이터유니버스’, 차량시세 및 보험료 조회 ‘차봇’ 등 서비스를 이용할 수 있다.

향후 핀테크업체와의 제휴를 더욱 확대해 생활 밀착형 서비스를 늘려나갈 계획이다.

KB국민은행은 통신서비스의 결합을 강하게 추진, 자체 알뜰폰(가상이동통신망, MVNO) 서비스 ‘리브 엠’을 오픈해 ‘휴대폰이 곧 은행이 된’ 시대에 맞는 서비스를 제공할 예정이다.

카카오에 네이버까지 합세

국내 최대 검색 포털 네이버가 금융시장에 뛰어들며 금융시장 내 ‘생활밀착형’ 서비스 경쟁이 더욱 불이 붙게 됐다.

네이버는 포털을 중심으로 한 ‘쇼핑 결제시장’부터 집중 공략, 생활 서비스부터 파고들어 ‘간편결제 시장’에서 기반을 다질 것으로 전망된다.

3분기 네이버페이 결제액은 쇼핑 영역 등에 힘입어 전년 동기 대비 45% 증가한 4조원을 돌파했다. 2015년 6월 서비스를 시작한 네이버페이는 ‘네이버 쇼핑’이라는 강력한 무기를 바탕으로 월 사용자 수 1000만명 이상을 보유하고 있다.

주력 서비스 중 하나는 쇼핑 결제와 밀접하게 연계된 ‘후불 결제’다. 또 내년에는 네이버 통장을 출시해 금융사업 확장의 교두보를 마련한다는 방침이다. 새로운 개념의 신용카드 서비스도 검토되고 있다.

앞서 카카오는 이미 디지털 금융 시장에서 한발 앞서 나아가고 있다.

2014년 9월 국내 최초로 간편결제 서비스를 시작한 카카오는 출시 5년 만인 지난 8월 만 15세 이상 국민 4명 중 3명이 가입한 대표 생활 금융 플랫폼으로 자리 잡은 상황이다.

특히 지난 2017년부터는 인터넷은행인 카카오뱅크를 출범하고 제도권 은행들까지 위협하고 나섰다. 카카오뱅크는 전 국민이 사용하는 카카오톡 플랫폼을 앞세워 기존 제도권 금융고객들을 빠르게 흡수하고 있다. 지난 7월에 카카오뱅크 출범 2년만에 가입자 1000만을 돌파하면서 양적으로 큰 성장을 거뒀다.

국내 시중 은행들은 제도권 밖의, 금융 이외 분야의 기업들과 ‘같은 시장’에서 경쟁해야 하는 꼴이 됐다. 심지어 다양한 콘텐트로, 전문적인 IT기술로 중무장한 대형 IT공룡들과 플랫폼 경쟁을 해야하는 상황에 맞닥뜨린 것이다.

업계 관계자는 “카카오뱅크가 제도권 은행들과 견주는 서비스로 올라오는 데 채 2년이 안 걸렸다”며 “네이버 역시 어떤 방식으로 금융 시장을 장악해갈지 촉각을 세우고 있다”고 말했다.

![[포토] 나빌레라, 화려한 엔딩](https://image.isplus.com/data/isp/image/2026/02/03/isp20260203000232.400x280.0.jpg)

![[포토] 나빌레라, 우아하게 날아오르는 나비들](https://image.isplus.com/data/isp/image/2026/02/03/isp20260203000231.400x280.0.jpg)

![[포토] 나빌레라 릴라, 치명적인 엔딩 포즈](https://image.isplus.com/data/isp/image/2026/02/03/isp20260203000230.400x280.0.jpg)

![[포토] 나빌레라 릴라, 치명적인 분위기](https://image.isplus.com/data/isp/image/2026/02/03/isp20260203000229.400x280.0.jpg)

![[포토] 나빌레라 애니, 우아한 나비 무브먼트](https://image.isplus.com/data/isp/image/2026/02/03/isp20260203000228.400x280.0.jpg)

![[포토] 나빌레라 사야, 귀여운 똑단발](https://image.isplus.com/data/isp/image/2026/02/03/isp20260203000227.400x280.0.jpg)

![[포토] 나빌레라, 멋진 나비들](https://image.isplus.com/data/isp/image/2026/02/03/isp20260203000226.400x280.0.jpg)

![[포토] 나빌레라, 뛰어~](https://image.isplus.com/data/isp/image/2026/02/03/isp20260203000225.400x280.0.jpg)

![[포토] 나빌레라, 신나는 '노리미트' 무대](https://image.isplus.com/data/isp/image/2026/02/03/isp20260203000224.400x280.0.jpg)

![[포토] 나빌레라, 우아한 나비들](https://image.isplus.com/data/isp/image/2026/02/03/isp20260203000223.400x280.0.jpg)

![[포토] 나빌레라, 군무 착착](https://image.isplus.com/data/isp/image/2026/02/03/isp20260203000222.400x280.0.jpg)

![[포토] 나빌레라, 쿵짝쿵짝](https://image.isplus.com/data/isp/image/2026/02/03/isp20260203000218.400x280.0.jpg)