실시간 뉴스

- [TVis] “예비 시댁서 1년 동거” 며느리 평가 요구…12살 연상과 결혼 고민 (‘물어보살’)

- [TVis] ‘땡벌’ 강진 “라면 씻어 먹어…김밥도 시금치, 당근만” (‘물어보살’)

- 신동엽, “첫사랑과 결혼” 황재균 위로 “이혼은 죄 아냐” (‘짠한형’)

- 李 대통령, ‘골든’ K팝 최초 그래미 수상에 “값진 성과, 뜨거운 축하”

- '허웅 51점 대폭발' KCC, SK에 대승...허웅은 신기록 잔치 [IS잠실]

- 박지수 23점 17R…KB, BNK 격파하고 5연승

- “죽도록 보고싶어” 그리움 절절…故서희원 1주기, 구준엽 친필 편지+조각상 제작 [종합]

- 구준엽, 故서희원 1주기 절절한 그리움…”한없이 눈물, 죽도록 보고싶어” [전문]

- 류현진, ♥배지현에 적극 플러팅…”美서 쉬지 않고 연락” (‘짠한형’)

- “계속 바뀌는데 무슨 사랑이냐”…황재균, ‘아나운서 킬러’ 시절 소환 ‘당황’ (‘짠한형’)

경제

카카오는 '금융' 키워 인정받는데…'꼼수' 지적받는 네이버

등록2020.11.05 07:00

네이버의 금융 시장 진출이 순조롭다. 최근 QR코드를 통한 오프라인 결제 시장까지 나서면서 금융사들은 촉각을 곤두세우고 있다. 카카오가 먼저 금융업에서 두각을 나타내며 두 빅테크가 새로운 금융 경쟁에 불을 붙이고 있다는 목소리가 나온다. 하지만 금융권에서 이 둘을 바라보는 시선이 엇갈린다.

4일 금융권에 따르면 네이버는 지난 3분기 매출 1조3608억원, 영업이익 2917억원을 기록했다. 매출은 전년 동기 대비 24.2% 증가했고, 영업이익은 1.8% 늘었다. 당기순이익은 176% 늘어난 2353억원을 기록했다.

여기에는 네이버쇼핑 사업의 성장과 더불어 '핀테크(금융과 기술이 결합한 서비스)' 매출이 크게 기여했다. 네이버페이 거래액은 전년 동기 대비 62% 늘어난 6조8000억원을 기록했다.

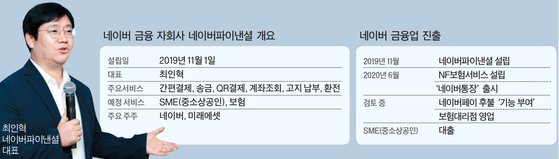

네이버는 ‘네이버통장미래에셋대우CMA’, 일명 '네이버통장'을 출시하며 금융 소비자에게 이름을 알리는 데 성공했고, 보험 전문 법인을 설립하며 보험업 진출에 시동을 걸기도 했다.

네이버는 지난달 29일 컨퍼런스콜(전화회의)에서 4분기 오프라인 포인트 QR 결제와 함께 스마트스토어 판매자 대출 출시로 SME(중·소 상공인)를 위한 핀테크 서비스 출시를 공식화했다.

이날 한성숙 네이버 대표는 “11월에는 스마트스토어 판매자 위한 대출을 미래에셋캐피탈과 확대할 예정이다"고 예고했다.

이렇게 네이버가 금융 전문 자회사인 네이버파이낸셜의 역할을 키우고 있긴 하지만, 정작 이 시장에서 인정받고 있는 빅테크는 카카오다.

카카오는 네이버보다 앞서 2017년 인터넷전문은행 카카오뱅크를 출범해 기존 금융권과 정면 대결을 펼쳐왔다. 증권업에서도 지난 2월 바로투자증권을 인수한 후 카카오페이증권으로 사명을 바꿔 직접 진출했다.

즉, 카카오는 4000만명이 넘는 국내 카카오톡 이용자를 기반으로 편리한 금융 서비스를 제공해 기존 탄탄한 금융사와 정면 대결한다는 전략을 택한 것이다. 이는 카카오가 금융권에서 인정받는 이유기도 하다.

한 은행 관계자는 "카카오뱅크가 출범하면서 기존 은행권이 디지털에 온 힘을 쏟고 있다 해도 과언이 아니다"며 "카카오뱅크는 게다가 인터넷전문은행으로 금융당국의 규제 안에 있어 시중은행과 동일 선상의 경쟁이 가능하다"라고 말했다.

반면 네이버는 당국의 규제를 비껴간다는 게 금융업계의 불만이다. 현재 네이버파이낸셜은 전자금융거래법을 적용받는 전자금융업자이기 때문에 다른 금융기관에 비해서 규제가 느슨하게 적용되고 있다.

네이버는 그저 금융 플랫폼의 역할만 내세우며 기존 금융사와 제휴를 통해 상품을 출시해 왔다. 대표적으로 '네이버통장'만 봐도 네이버의 자체 금융 상품이 아닌 미래에셋대우의 CMA 상품이었다. 게다가 이 상품은 예금자 보호도 안 되는 금융투자상품인데, 마치 네이버 자체 '은행 통장'인 듯한 광고로 논란이 일기도 했다.

지난달 '포스트 코로나 시대, 은행의 새로운 비즈니스 창출과 발전 방안'을 주제로 열린 한국금융연구원 세미나에서 김지식 네이버파이낸셜 법무정책실장은 "빅테크의 금융진출은 금융권 경쟁을 활성화할 것"이라고 말했다.

하지만 금융권 관계자는 "결국 네이버는 네이버쇼핑처럼 책임은 지지 않되 중개만 하겠다는 것인데, 금융투자중개업자로 인가받지 않고 경쟁을 하겠다는 소리다"고 비판했다. 그러면서 "빅테크 기업들의 세력 확대를 거스를 수 없는 일이라고 생각하지만 책임이 동반되는 면허는 필요한 것 아니냐"고 지적했다.

권지예 기자 kwon.jiye@joongang.co.kr

당신이 좋아할 만한정보

AD

당신이 좋아할 만한뉴스

![[마켓인] 바이아웃만으론 부족…글로벌 PE, 사모대출 역량 다지기 박차](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/02/PS26020201731T.jpg)

지금 뜨고 있는뉴스

행사&비즈니스

많이 본뉴스

![[포토]채수빈, 호기심 발동!](https://image.isplus.com/data/isp/image/2026/02/01/isp20260201000212.400x280.0.jpg)

![[포토]채수빈, 작은 얼굴에 '도대체 몇등신이야?"](https://image.isplus.com/data/isp/image/2026/02/01/isp20260201000211.400x280.0.jpg)

![[포토]채수빈, 미소로 주위를 밝히는 마법 시전](https://image.isplus.com/data/isp/image/2026/02/01/isp20260201000207.400x280.0.jpg)

![[포토]채수빈, 수줍은 미소](https://image.isplus.com/data/isp/image/2026/02/01/isp20260201000206.400x280.0.jpg)

![[포토]채수빈, 눈빛만으로 '분위기 여신'](https://image.isplus.com/data/isp/image/2026/02/01/isp20260201000204.400x280.0.jpg)

![[포토]채수빈, 현실감 떨어지는 비율](https://image.isplus.com/data/isp/image/2026/02/01/isp20260201000203.400x280.0.jpg)

![[포토]채수빈, 청순함 가득 담아 '하트'](https://image.isplus.com/data/isp/image/2026/02/01/isp20260201000202.400x280.0.jpg)

![[포토]채수빈, 오늘은 하트 요정](https://image.isplus.com/data/isp/image/2026/02/01/isp20260201000201.400x280.0.jpg)

![[포토]채수빈, 하트 더하기 애교](https://image.isplus.com/data/isp/image/2026/02/01/isp20260201000200.400x280.0.jpg)

![[포토]채수빈, 팬들 선물에 함박미소](https://image.isplus.com/data/isp/image/2026/02/01/isp20260201000199.400x280.0.jpg)

![[포토]채수빈, 청순 하트](https://image.isplus.com/data/isp/image/2026/02/01/isp20260201000198.400x280.0.jpg)

![[포토]이주빈, 날씨만큼 화사한 출국길](https://image.isplus.com/data/isp/image/2026/02/01/isp20260201000182.400x280.0.jpg)