실시간 뉴스

- 조세호도 함께 ‘도라이버4’ 컴백…OST 녹음 현장 포착

- 남규리, ‘씨야 20주년’ 앞두고 고민 상담…“당사자에겐 전쟁일 수도” (귤멍)

- “18년 조카 양육, 고작 30만 원” 이모의 ‘신부전 말기’ 진단…김풍도 탄식 (‘탐비’)

- ‘손흥민 메시 앞 도움 폭발’ LAFC, 마이애미에 1-0 리드…개막전부터 AS 적립

- 유재석, 초딩 딸만 폭풍 선물…편애설에 “고1 아들은 안 좋아해” (풍향고2)

- 손흥민, 메시 앞 ‘도움’→댄스 세리머니…LAFC, 마이애미에 1-0 리드(전반 진행 중)

- 황혜영, 뇌종양 재검 앞두고 가정사 고백…“우울증·공황장애약으로 버틴 결과”

- 슈퍼컵 트로피 거부한 전북 정정용 감독, 트로피 대신 가능성을 들었다

- '빙판 여왕' 김길리, 두오모 성당 앞에서 '사랑스러운 셀피'…경기장 카리스마 어디로? [2026 밀라노]

- ‘용준형♥’ 현아, 임신설 잠재운 아찔한 한 컷 [IS하이컷]

경제

달라지는 '전세대출'…전세값 오른 만큼만? 은행 창구에서만?

등록2021.10.20 07:01

올해까지는 꽉 막힐 거라던 전세대출이 실수요자들에게는 풀릴 전망이다. 다만, 방법이 조금씩 달라지니 확인해보는 것이 좋다.

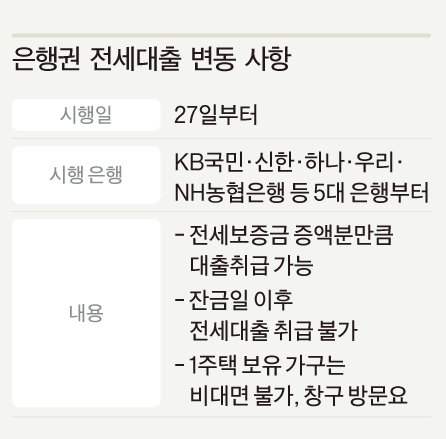

19일 금융업계에 따르면 금융당국이 전세대출을 가계대출 총량규제 한도에서 한시적으로 제외한다고 밝히면서 시중 은행들이 오는 27일부터 전세자금 대출 재개에 나설 전망이다.

이는 문재인 대통령이 이달 6일 "가계부채 관리는 불가피한 상황이지만, 전세대출 등 실수요자가 어려움을 겪지 않도록 정책 노력을 기울여 주기 바란다"고 밝힌 데 따른 것이다.

KB국민·신한·하나·우리·NH농협은행 등 5대 은행의 전세대출 잔액은 지난 14일 기준 121조9789억원으로 지난해 말보다 15.9% 급증했다.

이런 가계부채 증가세에 금융당국이 연 증가율을 6%대 내로 관리할 것을 압박했고, 시중 은행들이 너도나도 대출 조이기에 나서면서 실수요자들은 반발해 왔다.

하지만 5대 은행은 오는 27일부터 전셋값이 오른 만큼만 대출을 내줄 것으로 보인다.

계약 갱신에 따른 전세대출에 대해서는 증액된 보증금 내에서만 대출 한도를 운영하겠다는 얘기다.

예를 들어 집주인이 5억원이었던 전세 보증금을 임대차보호법 상한선에 따라 5%만큼 금액을 올렸다면, 갱신된 총 전세금 5억2500만원에서 오른 만큼인 2500만원 선까지만 전세대출을 더 내주겠다는 의미다.

신규 전세는 기존대로 전세 보증금의 80%까지 대출을 받을 수 있다.

또 전세대출을 받을 경우 시간적 여유를 두었던 3개월도 사라진다.

원래는 신규 전세의 경우 입주일이나 전입일 가운데 이른 날로부터 3개월 이내까지 전세대출을 신청할 수 있지만, 앞으로는 잔금 지급일 이전까지만 가능하다는 얘기다. 즉, 그동안 다른 곳에서 돈을 융통해 일단 전셋값을 치르고 입주한 뒤 3개월 내 은행에서 전세대출을 받아 자금을 해결하던 방식이 차단된다는 것이다.

신한은행 관계자는 "전세대출이 원래 전입 후에도 3개월까지는 해주는 여유 시간이 있었는데, 이런 시간을 없애서 실제 자금이 없는 사람에게만 해주겠다는 것 같다"고 말했다.

이미 주택을 보유하고 있는 사람이 전세대출을 받는 경우에는 비대면이 불가능해질 것으로 보인다. 반드시 은행 창구를 찾아 심사를 거치도록 해 더욱 깐깐하게 실수요인지를 파악하겠다는 의도로 풀이된다.

하지만 이 조건은 창구가 없는 카카오뱅크나 토스뱅크, 케이뱅크 등 인터넷전문은행이 반발하고 있다. 사실상 인터넷은행만 전세대출 영업을 접으라는 얘기와 다를 바 없기 때문이다.

이에 따라 인터넷은행의 경우에는 제외대상이 될 수도 있다는 관측도 나온다.

아직 시중은행에 정확한 지침 사항이 전달되지는 않았다.

국민은행 관계자는 "아직 은행 내부에서 직원 대상으로 공문이 나오지는 않았다"고 말했고, 우리은행 관계자 역시 "조만간 지침이 내려오긴 할 것"이라고 했다.

권지예 기자 kwon.jiye@joongang.co.kr

당신이 좋아할 만한정보

AD

당신이 좋아할 만한뉴스

![되살아난 美관세 불확실성, 코인시장에 미칠 몇가지 파장 [크립토 나우]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/02/PS26022200225B.jpg)

지금 뜨고 있는뉴스

행사&비즈니스

많이 본뉴스

![[포토] 롱샷 루이, 장꾸 하트](https://image.isplus.com/data/isp/image/2026/02/20/isp20260220000058.400x280.0.jpg)

![[포토] 롱샷 오율-률, 우리 서로 사랑하게 해주세요](https://image.isplus.com/data/isp/image/2026/02/20/isp20260220000056.400x280.0.jpg)

![[포토] 롱샷 우진, 바지 한껏 내리고](https://image.isplus.com/data/isp/image/2026/02/20/isp20260220000057.400x280.0.jpg)

![[포토] 롱샷 오율, 훈훈하게 후광 발산](https://image.isplus.com/data/isp/image/2026/02/20/isp20260220000052.400x280.0.jpg)

![[포토] 롱샷, 힙함 가득한 단체 샷](https://image.isplus.com/data/isp/image/2026/02/20/isp20260220000053.400x280.0.jpg)

![[포토] 롱샷 루이-우진, 멋진 신호등 런웨이](https://image.isplus.com/data/isp/image/2026/02/20/isp20260220000051.400x280.0.jpg)

![[포토] 롱샷 오율, 잘생긴 미모 뿜뿜](https://image.isplus.com/data/isp/image/2026/02/20/isp20260220000049.400x280.0.jpg)

![[포토] 롱샷, 힘차게 화이팅](https://image.isplus.com/data/isp/image/2026/02/20/isp20260220000055.400x280.0.jpg)

![[포토] 롱샷 루이, 카리스마 넘치는 포즈](https://image.isplus.com/data/isp/image/2026/02/20/isp20260220000047.400x280.0.jpg)

![[포토] 롱샷, 아직은 공항이 어색해요](https://image.isplus.com/data/isp/image/2026/02/20/isp20260220000048.400x280.0.jpg)

![[포토] 롱샷 우진, 멋진 분위기](https://image.isplus.com/data/isp/image/2026/02/20/isp20260220000050.400x280.0.jpg)

![[포토] 롱샷, 힙한 분위기](https://image.isplus.com/data/isp/image/2026/02/20/isp20260220000054.400x280.0.jpg)