실시간 뉴스

- 황정음, ‘장난감 나눔’ 논란에 입 열었다 “사실 아닌 것에 대응 안 해”

- "IOC는 역사의 잘못된 편에 서 있다" 추모 헬멧 썼다가 출전 금지된 우크라 선수, CAS 항소 기각 [2026 밀라노]

- “3000억 쓰고 문자 중계, RIP JTBC”…JK김동욱, 최가온 금메달 ‘패싱’에 쓴소리

- ‘충주맨’ 사표에 유튜브 ‘발칵’…하루 만에 3만명 떠났다 [왓IS]

- "바람피웠다" 충격 고백 그 선수 또 동메달, 여자친구 "불륜 용서할 수 없다" [2026 밀라노]

- 美 싱어송라이터, 10대 소녀 살해 의혹…가족 증인소환 불응 [IS해외연예]

- "방망이가 부러졌다" '한일 자존심 대결서 웃은 김혜성 3타수 2안타, 함성은 야마모토의 차지 왜?

- 김경진·전수민, 결혼 6년 만에 쌍둥이 부모 됐다…“산모 회복 중” [공식]

- “홍현희, 다이어트약 판 적도 먹은 적도 없어”…홍보는 했지만 억울한 제이쓴 [전문]

- [영상] 김광진, “삶이라는 악보 위, 아름다운 음표 가득한 한 해 되길"

X

가장 많이 본 뉴스

경제

10억집 1주택자, 6억집 상속시 종부세 984만원 줄어

등록2022.01.06 17:22

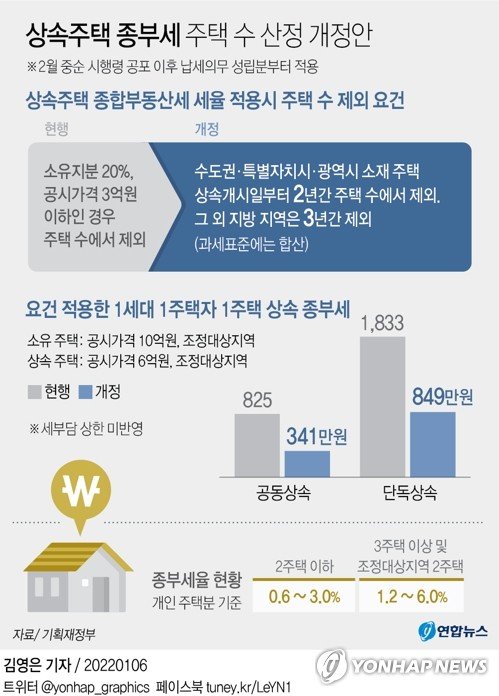

기획재정부는 6일 상속주택 종합부동산세(종부세) 제도 보완을 포함한 세법개정 후속 시행령 개정안을 발표했다.

개정안에는 종부세 세율 적용 시 상속일로부터 2년을 넘지 않은 상속 주택은 주택 수에서 제외하는 조항이 신설됐다. 수도권과 특별자치시·광역시는 2년, 그 외 지역은 3년간 주택 수에서 빠진다. 주택을 상속받아 2주택자가 되더라도 2~3년 내 종부세 세율 적용 시에는 1주택자 기준으로 세금을 부담시키겠다는 것이다. 현행 종부세법은 1세대 1주택자보다 조정대상 지역 2주택 이상 다주택자에게 세금을 중과하는데, 주택을 상속받아 2주택자가 되더라도 기한 내 처분만 한다면 1주택자로 간주한다는 의미다.

이번 조치는 작년 주택분 종부세 납세자들 사이에서 갑자기 물려받은 상속 주택 때문에 다주택자 중과세 폭탄을 맞게 되는 것은 불합리하다는 지적이 나온 데 따른 것이다. 홍남기 경제부총리 겸 기획재정부 장관은 지난달 23일 1주택자로서 상속 주택을 보유하게 된 납세자들의 종합부동산세 부담을 완화하는 방안을 검토해 내년 1월 발표하겠다고 밝힌 바 있다.

만약 이번 개정안에 따라 조정대상 지역에서 공시가 10억원 주택을 소유한 1세대 1주택자 A씨가 공시가 6억원 상당의 조정대상 지역주택(지분100%)을 상속받는다면, 공동상속은 종부세 부담이 825만원에서 341만원으로 줄어든다. 단독상속의 경우 1833만원에서 849만원으로 984만원 줄어든다.

다만, 지난해 3월 1일까지 상속받은 경우엔 지난해 종부세를 돌려받을 수 없다. 새 시행령이 적용되지 않는 것으로 간주하기 때문이다. 만일 3월 1일 당일에 상속받았다면 올해부터 새 시행령을 적용한 세금을 부담하면 된다.

이날 발표한 세법 개정안은 내달 9일부터 15일 사이 시행령 공포와 동시에 시행될 예정이다.

서지영 기자 seo.jiyeong@joongang.co.kr

당신이 좋아할 만한정보

AD

당신이 좋아할 만한뉴스

![[靑수석열전]①홍익표 정무수석...‘차이를 좁힌다’ 왕십리 장동건](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/02/PS26021400450T.jpg)

지금 뜨고 있는뉴스

행사&비즈니스

많이 본뉴스

![[포토] SMTR25, 나란히 횡단보도 건너기](https://image.isplus.com/data/isp/image/2026/02/13/isp20260213000154.400x280.0.jpg)

![[포토] 승한, 멋진 분위기](https://image.isplus.com/data/isp/image/2026/02/13/isp20260213000153.400x280.0.jpg)

![[포토] 라이즈 원빈, 가만히 서 있어도 화보](https://image.isplus.com/data/isp/image/2026/02/13/isp20260213000152.400x280.0.jpg)

![[포토] 라이즈 원빈, 빛이 나네](https://image.isplus.com/data/isp/image/2026/02/13/isp20260213000151.400x280.0.jpg)

![[포토] 에스파 카리나, 에?](https://image.isplus.com/data/isp/image/2026/02/13/isp20260213000147.400x280.0.jpg)

![[포토] 에스파 카리나, 요정 그 자체](https://image.isplus.com/data/isp/image/2026/02/13/isp20260213000146.400x280.0.jpg)

![[포토] 에스파 지젤, 당당한 횡단보도 런웨이](https://image.isplus.com/data/isp/image/2026/02/13/isp20260213000148.400x280.0.jpg)

![[포토] 에스파 닝닝, 물오른 미모](https://image.isplus.com/data/isp/image/2026/02/13/isp20260213000145.400x280.0.jpg)

![[포토] 에스파, 우리의 거리는 이정도야...](https://image.isplus.com/data/isp/image/2026/02/13/isp20260213000149.400x280.0.jpg)

![[포토] 에스파 윈터, 사랑스러운 분위기](https://image.isplus.com/data/isp/image/2026/02/13/isp20260213000144.400x280.0.jpg)

![[포토] 에스파 닝닝, 걸어오는 모습도 아름다워](https://image.isplus.com/data/isp/image/2026/02/13/isp20260213000143.400x280.0.jpg)

![[포토] 엑소 수호, 엄지척](https://image.isplus.com/data/isp/image/2026/02/13/isp20260213000142.400x280.0.jpg)