실시간 뉴스

- '2차 연장 혈투 끝에 웃었다' 선두 LG, 4연승 질주…KCC 8연승 좌절

- [TVis] 한지민, 이서진 절친 혹은 천적? “하는 일 없이 돈 벌어가” 폭풍 디스 (‘비서진’)

- [TVis] 기안84, 반려견 캔디 떠나보내고 母 ‘펫로스 증후군’ 앓았다 (‘나 혼자 산다’)

- 태민, 日 아레나 투어 4개월 대장정 마침표…내년 미국行

- 여자배구 1위 도로공사, 승점 40 고지 선착…페퍼저축은행 9연패 악몽

- “안두바이 안쫀득 안쿠키”…안성재 셰프, 쏟아진 원성에 결국 백기? [왓IS]

- 한예슬, 10살 연하 남편과 달콤한 크리스마스 [IS하이컷]

- '4쿼터 희비 엇갈린 스틸' 하나은행, 시즌 9승째 선두 질주…최하위 신한은행 통한의 5연패

- [TVis] 소녀시대 효연 “국제결혼도 OK…내 꿈은 다산” (‘전현무계획3’)

- "내게 울산은 집이었다" 베테랑 정우영, 울산 HD와 결별…SNS에 직접 소식 알려

경제일반

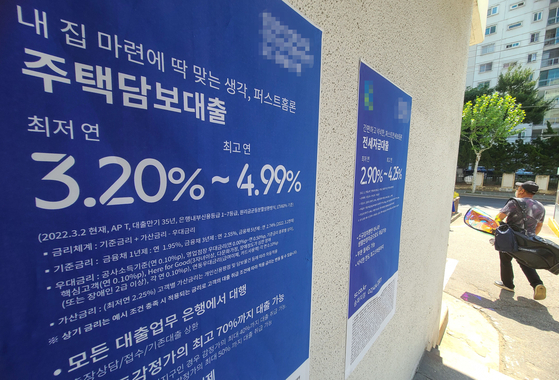

매매 또 묶이나...대출규제는 풀지만, DSR은 '그대로'

등록2022.05.16 00:22

정부가 부동산 시장 정상화를 위해 대출 규제 완화를 추진 중이지만, 오는 7월로 예정된 개인별 총부채원리금상환비율(DSR) 강화 조치는 그대로 시행할 것으로 보인다.

15일 금융권 및 관련 부처 등에 따르면 정부는 7월부터 개인별 DSR 규제 대상을 총대출액 1억원 초과 차주로 확대하는 조치를 예정대로 실시할 계획이다.

그동안 업계는 새 정부가 들어서면 DSR을 완화하거나 아니면 더는 강화하지 않을 것이라고 전망했다. 그러나 정부는 지난해 10월 말 발표했던 '7월 DSR 규제 강화' 조치를 그대로 실행한다는 방침이다.

이는 주택담보대출비율(LTV)과 더불어 개인별 DSR 규제까지 완화할 경우 돈을 갚을 능력을 초과한 대출이 이뤄져 결과적으로 가계 부채의 뇌관을 건드릴 수 있다는 우려 때문이다.

앞서 추경호 부총리 겸 기획재정부 장관은 인사청문 서면 답변에서 DSR 대출 규제의 골격을 유지하되 생애 최초 주택 구매 가구의 LTV 완화를 추진할 필요가 있다고 말했다. 최상목 대통령실 경제 수석도 대통령직 인수위원회 경제1분과 간사를 맡을 당시 DSR 완화에 관련해 전반적으로 현재의 틀을 유지하겠다고 밝힌 바 있다.

DSR은 1년 동안 갚아야 하는 대출이자와 대출 원금이 소득과 비교해 얼마나 되는지를 계산한 수치다. DSR 규제는 지난 1월부터 총대출액 2억 원을 초과하는 차주에게 은행권은 40%·제2금융권은 50%로 적용되고 있다. DSR이 40~50%이면 1년 동안 내는 이자와 원금 상환액이 연봉의 40~50% 수준을 넘어서는 안 된다는 뜻이다.

다만 새 정부는 DSR 규제를 완화하지 않으면 고소득자만 혜택을 볼 수 있다는 지적을 고려해 DSR 산정 시 청년층의 미래 소득 반영을 활성화하기로 했다. 이를 위해 DSR 소득 계산 방식의 변경과 더불어 은행들이 '장래 소득 인정기준'을 적극적으로 활용하도록 하는 방안이 고려되고 있다.

기존에는 대출 30년짜리를 받으려면 20대 소득과 50대 소득을 직선으로 연결해 소득 평균을 내는 방식이었다. 앞으로는 이를 곡선으로 연결해 장래 소득 증가율을 높이는 방안이 유력하다. 곡선이 되면 중간 구간에 소득이 높아지는 효과가 있기 때문이다.

정부는 또 LTV와 관련해 DSR의 안착 상황 등을 고려해 생애 최초 주택 구매 가구에 LTV 상한을 기존 60~70%에서 80%로 완화하는 방안을 우선 추진할 것으로 보인다. 생애 최초 주택 구매를 제외한 나머지 가구의 LTV는 지역에 무관하게 70%로 단일화하고, 다주택자 LTV를 기존 규제 지역의 경우 0%에서 30~40%로 완화하는 방안도 고려된다.

서지영 기자 seo.jiyeong@joongang.co.kr

당신이 좋아할 만한정보

AD

당신이 좋아할 만한뉴스

지금 뜨고 있는뉴스

행사&비즈니스

많이 본뉴스

![[포토] 영케이, 귀여운 손인사](https://image.isplus.com/data/isp/image/2025/12/25/isp20251225000212.400x280.0.jpg)

![[포토] SBS 가요대전 3MC들](https://image.isplus.com/data/isp/image/2025/12/25/isp20251225000213.400x280.0.jpg)

![[포토] 엔시티 드림, 백마 탄 왕자님들 여기 다 모였네](https://image.isplus.com/data/isp/image/2025/12/25/isp20251225000209.400x280.0.jpg)

![[포토] 엔시티 드림 마크, 귀엽게 팔 흔들](https://image.isplus.com/data/isp/image/2025/12/25/isp20251225000211.400x280.0.jpg)

![[포토] 아이브 장원영, 눈맞춤에 심쿵](https://image.isplus.com/data/isp/image/2025/12/25/isp20251225000207.400x280.0.jpg)

![[포토] 아이브 장원영, 럭키비키 워킹](https://image.isplus.com/data/isp/image/2025/12/25/isp20251225000206.400x280.0.jpg)

![[포토] 아이브, 산타걸들](https://image.isplus.com/data/isp/image/2025/12/25/isp20251225000208.400x280.0.jpg)

![[포토] 아이브 안유진, 아름다운 드레스 자태](https://image.isplus.com/data/isp/image/2025/12/25/isp20251225000205.400x280.0.jpg)

![[포토] 스트레이 키즈, 멋진 무대 기대해 주세요](https://image.isplus.com/data/isp/image/2025/12/25/isp20251225000204.400x280.0.jpg)

![[포토] 스트레이 키즈 필릭스, 왕자님 비주얼](https://image.isplus.com/data/isp/image/2025/12/25/isp20251225000200.400x280.0.jpg)

![[포토] 스트레이 키즈 현진, 시크한 손인사](https://image.isplus.com/data/isp/image/2025/12/25/isp20251225000203.400x280.0.jpg)

![[포토] 에이티즈 산, 멋진 손인사](https://image.isplus.com/data/isp/image/2025/12/25/isp20251225000201.400x280.0.jpg)