실시간 뉴스

- ‘임짱’ 임성근 셰프, 학폭 의혹 해명…“학교를 안 다녔다”

- 현빈 ‘메이드 인 코리아’, 2025년 디플 공개작 중 최다 시청작

- [TVis] 손태진, 입 떡 벌어지는 스펙…“서울대 출신→6개 국어 능력자” (편스토랑)

- 빌리 츠키, ‘극한84’ 이어 ‘나혼산’도 출연할까…소속사 “현재 확인 불가능”

- 차가원, 100억대 사기 혐의 피소?…원헌드레드 “고소장 받은 사실 없어” [전문]

- ‘사상 초유’ 심판 배정 오류로 경기 지연→아마추어 심판 투입까지…“규칙은 FIBA와 동일, 지난 시즌에도 객원 경험 있어”

- 지성, 또 습격당했다…병역 비리 폭로로 사법부 거악 표적 돼 (판사 이한영)

- WKBL KB-신한은행전, ‘심판 배정 착오’로 경기 시작 30분 지연→홈팀은 티켓 전액 환불

- 다듀 개코·김수미, 결혼 15년만 파경…“부모로서 역할 변함없이 함께” [종합]

- 뮤즈엠, ‘HELLO KITTY X JISOO’로 아티스트·캐릭터 IP 결합

금융·보험·재테크

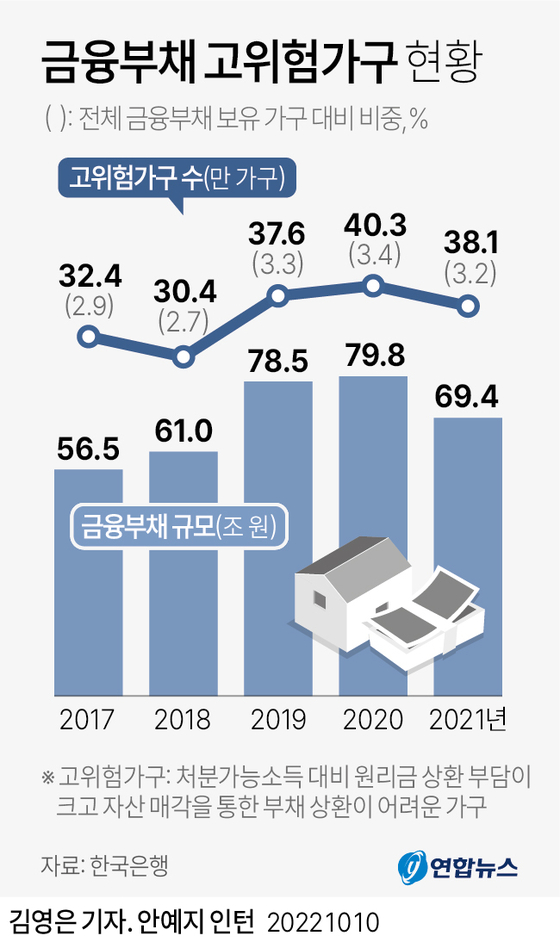

자산 다 팔아도 빚 못 갚는 가구 38만…금융부채 69조

등록2022.10.10 16:02

한국은행이 10일 국회 기획재정위원회 소속 강준현 의원에게 제출한 가계부채 현황 자료에 따르면, 2021년 말 기준 금융부채 고위험 가구는 모두 38만1000가구로, 전체 금융부채 보유 가구 가운데 3.2%를 차지했다.

2020년 말(40만3000가구)보다는 줄었지만, 코로나19 직전인 2019년(37만6000가구)과 비교하면 여전히 5000가구 불어난 상태다.

한은은 처분가능소득 대비 원리금 상환 부담이 크고(총부채원리금상환비율·DSR 40% 초과), 자산 매각을 통한 부채 상환이 어려운(자산대비부채비율·DTA 100% 초과) 경우를 부실 가능성이 큰 '고위험 가구'로 분류하고 있다.

이들 고위험 가구가 보유한 금융부채는 전체 금융부채의 6.2%인 69조4000억원에 이르렀다.

고위험 가구보다 다소 범위가 넓은 '취약 차주(대출자)'의 비중(전체 대출자 기준)은 올해 2분기 말 현재 6.3%로 집계됐다.

취약 차주는 다중채무자(3개 이상 금융기관에서 대출)이면서 저소득(소득 하위 30%) 또는 저신용(신용점수 664점 이하) 상태인 대출자를 말한다.

더 큰 문제는 향후 국내 기준금리와 시장금리가 가파르게 오르면 취약차주의 이자 부담이 더 빠르게 불어난다는 점이다.

한은에 따르면 기준금리가 한 번의 빅스텝으로 0.50%포인트만 뛰어도 전체 대출자의 이자는 6조5000억원 늘어난다. 이 가운데 3000억원은 취약차주가, 나머지 6조2000억원은 비 취약차주가 감당할 몫이다.

만약 10월과 11월 연속 빅스텝으로 1.00%포인트가 높아질 경우, 불과 두 달 사이 이자는 13조원이나 급증하게 된다.

차주 1인당 이자 부담을 보면, 빅스텝으로 전체 대출자의 연간 이자는 평균 32만7000원 증가한다. 취약차주가 25만9000원, 비 취약차주가 33만2000원씩 더 내야 한다.

1.00%포인트 뛰면 전체 대출자의 이자 추가 부담액은 65만5000원, 취약차주의 경우 51만8000원으로 증가하게 된다.

권지예 기자 kwonjiye@edaily.co.kr

당신이 좋아할 만한정보

AD

당신이 좋아할 만한뉴스

지금 뜨고 있는뉴스

행사&비즈니스

많이 본뉴스

![[포토] '슈가' 화이팅](https://image.isplus.com/data/isp/image/2026/01/15/isp20260115000302.400x280.0.jpg)

![[포토] '슈가' 주역들의 아름다운 가족사진](https://image.isplus.com/data/isp/image/2026/01/15/isp20260115000301.400x280.0.jpg)

![[포토] '슈가' 재미있게 봐주세요](https://image.isplus.com/data/isp/image/2026/01/15/isp20260115000303.400x280.0.jpg)

![[포토] '슈가' 빛나는 주역들](https://image.isplus.com/data/isp/image/2026/01/15/isp20260115000299.400x280.0.jpg)

![[포토] 최지우, 비타민 손인사](https://image.isplus.com/data/isp/image/2026/01/15/isp20260115000298.400x280.0.jpg)

![[포토] 최지우, 아름다운 분위기](https://image.isplus.com/data/isp/image/2026/01/15/isp20260115000300.400x280.0.jpg)

![[포토] 고동하, 귀여운 손인사](https://image.isplus.com/data/isp/image/2026/01/15/isp20260115000296.400x280.0.jpg)

![[포토] 훌쩍 커버린 '슈가' 고동하](https://image.isplus.com/data/isp/image/2026/01/15/isp20260115000297.400x280.0.jpg)

![[포토] 민진웅, 완벽 올블랙 슈트핏](https://image.isplus.com/data/isp/image/2026/01/15/isp20260115000292.400x280.0.jpg)

![[포토] 민진웅, 멋진 손인사](https://image.isplus.com/data/isp/image/2026/01/15/isp20260115000294.400x280.0.jpg)

![[포토] 최신춘 감독, '슈가' 화이팅](https://image.isplus.com/data/isp/image/2026/01/15/isp20260115000293.400x280.0.jpg)

![[포토] 포즈 취하는 최신춘 감독](https://image.isplus.com/data/isp/image/2026/01/15/isp20260115000295.400x280.0.jpg)