실시간 뉴스

- 프리미어12 우승 자신감→"일본 뛰어넘어야"…대만 야구 대표팀 감독, WBC 앞두고 경계심↑

- 미미미누, 지드래곤한테 1000만 원대 선물 받아... “찐 성덕”

- 임창정, 음악방송 3년만 복귀... 라이브에 ‘미친놈’

- KBS·한연노, 단체협약 체결... 출연료 등급별 상향 조정

- 하이브-게펜레코드 두번째 오디션 24일 베일 벗는다

- 황신혜母 “딸 데뷔 이후 지금까지 경제권 모두 나에게 맡겨” (같이 삽시다)

- “차은우 과세 정보 유출, 세무공무원 및 기자 고발” 시민단체 또 나섰다 [왓IS]

- [2026 밀라노] ‘또또’ 금단의 백플립 펼친 차준환 경쟁자…테니스 GOAT도 직관 “정말 비현실적”

- ‘컴백’ 투어스 “‘다시 만난 오늘’, 42에 의한, 42 위한 깜짝 선물” [일문일답]

- 스트레이 키즈, 월드투어 콘서트 실황 영화 글로벌 박스오피스 1위 등극

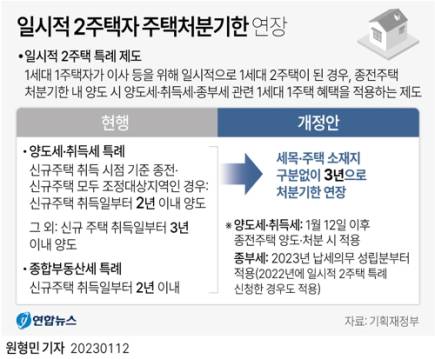

과거 조정대상지역에서 집을 산 일시적 2주택자도 3년 이내에 기존 주택을 팔면 1세대 1주택자로서 세금 혜택을 받을 수 있게 된다. 이에 따라 재작년에 주택을 사들여 당장 올해 안에 주택을 처분해야 했던 2주택자는 물론 2020년에 집을 한 채 더 구입한 2주택자들도 내년까지 주택을 처분할 시간을 벌 수 있게 됐다.

15일 기획재정부에 따르면 정부는 일시적 2주택자의 주택 처분기한을 2년에서 3년으로 늘리는 개정 시행령안을 과거까지 소급 적용하기로 했다. 정부의 발표로 시행령 개정안 효력이 발생한 2023년 1월 12일 이전에 주택을 매수한 경우에도 동일하게 주택 처분 기한이 3년으로 늘어나게 됐다.

이에 따라 과거 부동산 규제지역에서 신규 주택을 매수한 일시적 2주택자도 3년 이내에 기존 주택을 처분(1월 12일 이후 양도분)하고 2주택 상황을 해소하면 1세대 1주택자로서 세금 혜택을 볼 수 있게 된다. 이들은 최대 80%의 장기보유특별공제를 받을 수 있고, 기존 주택이 시가 12억원 이하 저가 주택일 경우에는 양도 차익에 대한 세금을 내지 않아도 된다.

취득세 역시 8%(조정대상지역 기준)에 달하는 중과세율이 아닌 기본세율(1∼3%)만 부담하면 된다.

기존 규정에서는 현재 조정대상지역 여부와 관계없이 과거 조정대상지역에서 주택을 보유한 사람이 조정대상지역에서 추가로 주택을 구입한 경우 무조건 기존 주택을 2년 이내에 처분해야 했다. 주택 소재지가 현재 조정대상지역에서 해제됐더라도 취득 당시 조정대상지역이었다면 2년 규제를 적용받았다.

종부세 역시 세금 혜택을 받기 위한 주택 처분 기한이 2년에서 3년으로 늘어난다. 종부세의 경우 지난해부터 2년 이내 주택을 처분하면 1세대 1주택 혜택을 유지해주는 과세 특례가 도입됐는데, 지난해 처음으로 특례를 적용받은 사람들도 소급해서 3년 이내에 주택을 처분할 수 있도록 해 준다.

이 기간 일시적 2주택자는 공시가 기준 12억원까지는 종부세를 부담하지 않아도 되며, 고령층이거나 주택을 장기간 보유했을 경우 최대 80%의 세액공제도 받을 수 있다.

앞서 정부는 추경호 부총리 겸 기재부 장관이 주재한 비상경제장관회의에서 일시적 2주택자가 1세대 1주택자로서 과세 특례를 적용받기 위한 주택 처분 기한을 3년으로 늘리는 내용을 담은 소득세법·지방세법·종합부동산세법 시행령 개정안을 발표했다. 지난해 5월 정부 출범 직후 일시적 2주택자의 주택 처분 기한이 1년에서 2년으로 늘어난 데 이은 두 번째 기한 규제 완화다.

이로써 일시적 2주택자의 주택 처분 기한은 문재인 정부 이전 수준으로 돌아가게 됐다. 일시적 2주택자의 주택 처분 기한은 당초 3년이었으나 직전 문재인 정부에서 9·13 대책과 12·16 대책 등 잇따른 규제 발표를 거치면서 1년까지 줄어든 바 있다.

서지영 기자 seojy@edaily.co.kr

당신이 좋아할 만한정보

AD

당신이 좋아할 만한뉴스

지금 뜨고 있는뉴스

행사&비즈니스

많이 본뉴스

![[포토] '귀신 부르는 앱: 영', 감독들과 주역들](https://image.isplus.com/data/isp/image/2026/02/09/isp20260209000306.400x280.0.jpg)

![[포토] '귀신 부르는 앱: 영' 주역들, 귀여운 하트 포즈](https://image.isplus.com/data/isp/image/2026/02/09/isp20260209000304.400x280.0.jpg)

![[포토] '귀신 부르는 앱: 영' 주역들, 기대해 주세요](https://image.isplus.com/data/isp/image/2026/02/09/isp20260209000302.400x280.0.jpg)

![[포토] '귀신 부르는 앱: 영' 주역들, 다소곳](https://image.isplus.com/data/isp/image/2026/02/09/isp20260209000303.400x280.0.jpg)

![[포토] 박서지, 귀여운 '영' 포즈](https://image.isplus.com/data/isp/image/2026/02/09/isp20260209000301.400x280.0.jpg)

![[포토] 양조아, 하트 받으세요](https://image.isplus.com/data/isp/image/2026/02/09/isp20260209000300.400x280.0.jpg)

![[포토] 박서지, '귀신 부르는 앱: 영' 기대해 주세요](https://image.isplus.com/data/isp/image/2026/02/09/isp20260209000299.400x280.0.jpg)

![[포토] 양조아, 올블랙 패션 어때요?](https://image.isplus.com/data/isp/image/2026/02/09/isp20260209000297.400x280.0.jpg)

![[포토] 김희정, 상큼한 볼하트](https://image.isplus.com/data/isp/image/2026/02/09/isp20260209000298.400x280.0.jpg)

![[포토] 김희정, 아름다운 자태](https://image.isplus.com/data/isp/image/2026/02/09/isp20260209000296.400x280.0.jpg)

![[포토] 아누팜, 인형 들고~](https://image.isplus.com/data/isp/image/2026/02/09/isp20260209000295.400x280.0.jpg)

![[포토] 아누팜, 시크한 눈빛](https://image.isplus.com/data/isp/image/2026/02/09/isp20260209000294.400x280.0.jpg)