실시간 뉴스

- 영화 4편·예능 다각화…‘10주년’ 넷플릭스, 2026 향한 자신감 [종합]

- 믿고 보는 ‘2026 러브썸 페스티벌’ 4월 11·12일 양일 개최

- '코스피 5000' 향한 동력 자사주 소각 '21조'...상위 10개 기업은?

- 손예진, ‘스캔들’로 사극 도전…“한국적인 미 섬세하게 담아내”

- ‘원더풀스’ 박은빈 “개차반 캐릭터…재기발랄한 모습 보여드릴 것”

- ‘동궁’ 남주혁 “넷플릭스 오프닝 런던서 촬영, 큰 영광”

- ‘가능한 사랑’ 전도연 “넷플릭스 4번째 작품, 새로운 모습 보여드릴 것”

- 윤주모도 ‘살롱드립’서 못 본다…“임성근 출연 편 공개 취소” [공식]

- [IS하이컷] “나도 선물 받음”…고현정, 가족 생일파티 공개 훈훈

- ‘섹시’ 홍지윤 누룽지캬라멜 1위에…‘현역가왕3’ 시청률 9.9% 자체 최고

KB국민은행의 혁신금융 서비스인 알뜰폰 '리브모바일(리브엠)'이 규제 샌드박스를 넘어 정식 승인을 받을지가 금융권 내 초미의 관심사로 떠오르고 있다. 은행은 알뜰폰 진출로 비이자 사업 확장의 기회가 될 수 있는 반면, 중소 알뜰폰 업체에게는 생존권이 위협받을 수 있다는 점에서 기대와 우려가 공존하고 있다.

27일 금융권에 따르면 금융위원회 혁신금융심사위원회가 오는 30일 소위원회를 열고 혁신금융 서비스 1호 사업인 국민은행 알뜰폰 리브엠의 최종 승인 여부를 논의한다.

리브엠은 금융위가 기존 금융 서비스와 차별성이 인정되는 금융업 또는 이와 관련된 업무를 수행하는 과정에서 제공되는 서비스로 인정한 사업이다. 지난 2019년 4월 국민은행이 신청해 각종 규제를 적용받지 않는 조건으로 최대 4년(기본 2년+연장 2년)의 사업권을 보장받았다.

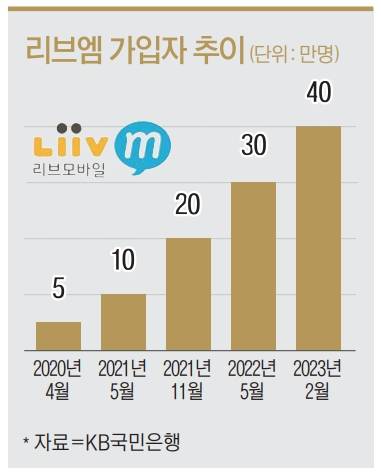

현재 리브엠 가입자는 41만5000명에 달한다. 이는 알뜰폰 시장 점유율 약 5.6%에 해당하는 수치다. 지난 1월 말 기준 알뜰폰 이용자는 약 736만명 수준으로 알려졌다.

리브엠의 운명은 오는 4월 16일을 기점으로 갈리게 된다. 국민은행은 이 사업을 계속하기 위해 금융당국에 알뜰폰 사업을 은행의 '부수업무'로 지정해줄 것을 요청한 상태다.

당국은 은행의 알뜰폰 사업이 부수업무로 지정될 경우 시장에 미칠 영향을 살펴보고 있다.

가장 눈여겨볼 부분은 중소 알뜰폰 사업자에게 금융권의 알뜰폰 진출이 위협이 될지 여부다. 리브엠이 정식 승인을 받으면 다른 은행들도 알뜰폰 시장에 뛰어들 가능성이 높다.

이미 이 시장에 관심이 높아 이달 초 하나은행은 알뜰폰 요금제를 출시했고, 신한은행도 KT와 전략적 파트너십을 맺어 요금제를 내놨다. 토스는 아예 알뜰폰 사업을 하고 있다.

현재는 한 가지 요금제에 그치지만, 은행이 본격적으로 자본을 앞세워 원가 이하 요금제 등을 출시할 경우 중소 사업자가 경쟁력을 잃을 수 있다는 우려가 나온다.

이에 금융위가 부수업무 지정 조건을 내걸 가능성이 제기된다. 시장 점유율을 10%로 제한하는 방안이나, 이동통신 3사의 알뜰폰 자회사 수준으로 요금체계를 올리는 등이 거론되고 있다.

하지만 이런 부분에 있어 국민은행은 그동안 중소 알뜰폰 사업자보다 높은 요금제를, 통신 3사 알뜰폰 자회사보다는 낮은 요금제를 제공해오고 있기 때문에 문제가 되지 않는다는 입장을 보여 왔다.

반면, 윤석열 대통령도 나서 지적하고 있는 통신 시장의 '과점 폐혜'에 메기 역할을 하는 알뜰폰 사업자가 나타날 기회로 보는 시각도 나온다.

알뜰폰 시장에서도 통신 3사의 점유율은 절반 이상이다. 박완주 국회 과학기술정보빙송통신위원회 위원이 과학기술정보통신부에서 받은 자료를 보면 통신 3사가 보유한 알뜰폰 자회사(SK텔링크·KT엠모바일·LG헬로비전)의 시장 점유율은 지난해 말 기준 51%에 이른다.

금융권 관계자는 "은행도 '과점' 지적에 경쟁 사업자를 늘리는 방안이 논의되고 있지 않느냐"라며 "통신 시장도 마찬가지로 경쟁을 위해 알뜰폰 시장을 활성화하는 방향에서 긍정적으로 보인다"고 말했다.

게다가 금융권 안팎에서는 이를 '금산분리 완화'의 시작으로, 통신 시장에 혁신을 불러올 수 있는 기회로 여기는 의견도 있다. 금산분리는 금융자본과 산업자본이 서로 업종을 소유하거나 지배하는 것을 금하는 원칙을 말한다. 이에 국내 은행이 비금융산업에 진출할 경로는 사실상 막혀 있었다.

김대종 세종대 경영학과 교수는 “우리나라는 당국이 과도하게 개입을 하게 되니까 부작용이 나온다”며 “미국은 국민의 생명이 안전하면 뭐든지 할 수 있다”고 말했다.

그러면서 김 교수는 “미국은 금산분리 자체가 없다. 금융자본과 산업자본이 합쳐져야 시너지가 날 수 있다고 보는 것”이라며 “산업자본 전용 금융인 실리콘밸리뱅크가 망한 것도, 우리나라는 소매금융만 살아남은 것이 이를 말해준다"고 말했다.

권지예 기자 kwonjiye@edaily.co.kr

당신이 좋아할 만한정보

AD

당신이 좋아할 만한뉴스

![2035년 육아휴직수당 7.7조…실업급여 재원 내년 '고갈'[only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/01/PS26012100659T.jpg)

지금 뜨고 있는뉴스

행사&비즈니스

많이 본뉴스

HotPhoto

![[포토] NCT 드림 지성, 으 추워라~~](https://image.isplus.com/data/isp/image/2026/01/20/isp20260120000164.400x280.0.jpg)

![[포토] NCT 드림 지성, 귀여운 볼빵빵 손인사](https://image.isplus.com/data/isp/image/2026/01/20/isp20260120000165.400x280.0.jpg)

![[포토] NCT 드림 지성, 남친룩의 정석](https://image.isplus.com/data/isp/image/2026/01/20/isp20260120000166.400x280.0.jpg)

![[포토] NCT 드림 지성, '밥 먹었어?'](https://image.isplus.com/data/isp/image/2026/01/20/isp20260120000163.400x280.0.jpg)

![[포토] NCT 드림 지성, 귀여운 곰돌이 인형 가방에 달고](https://image.isplus.com/data/isp/image/2026/01/20/isp20260120000162.400x280.0.jpg)

![[포토] 스트레이 키즈 현진, 얼굴로 심장 공격](https://image.isplus.com/data/isp/image/2026/01/20/isp20260120000155.400x280.0.jpg)

![[포토] 스트레이 키즈 현진, 데님 패션이 찰떡이야](https://image.isplus.com/data/isp/image/2026/01/20/isp20260120000157.400x280.0.jpg)

![[포토] 스트레이 키즈 현진, 냉동고 추위 대한에도 패션 포기 못해](https://image.isplus.com/data/isp/image/2026/01/20/isp20260120000158.400x280.0.jpg)

![[포토] 스트레이 키즈 현진, 섹시한 남자](https://image.isplus.com/data/isp/image/2026/01/20/isp20260120000154.400x280.0.jpg)

![[포토] 스트레이 키즈 현진, 영화 속 한 장면](https://image.isplus.com/data/isp/image/2026/01/20/isp20260120000156.400x280.0.jpg)

![[포토] 에이티즈 성화, 잘생겨서 줌인](https://image.isplus.com/data/isp/image/2026/01/20/isp20260120000153.400x280.0.jpg)

![[포토] 에이티즈 성화, 귀여운 토끼 귀 포즈](https://image.isplus.com/data/isp/image/2026/01/20/isp20260120000152.400x280.0.jpg)