실시간 뉴스

- 삼성전자, 갤S25 울트라로 밀라노 코르티나 동계올림픽 개막식 생중계

- 공정위, DB 창업회장 김준기 '17개 계열사 자료 누락' 검찰 고발

- '안세영 초전 승리' 한국 女 대표팀, 아시아단체선수권 사상 첫 우승 성공!

- 포수 최재훈 손가락 골절, 한화도 WBC 대표팀도 '초대형 악재'

- LG전자, 아부다비서 올해 첫 '이노페스트' 개최…중동·아프리카 공략

- '마당쇠' 삼성 김태훈의 헌신, '레전드'도 닿지 못한 신기록에 도전한다 [IS 피플]

- KLPGA 김채원, 브이에이성형외과와 후원 조인식

- 장정우, 2026 신한투자증권 GTOUR 2차 대회 우승...최다홀 연속 버디 기록 경신

- 프로농구 1·2위 간 대결, 양 팀 사령탑 모두 강조한 ‘수비’ [IS 안양]

- 무일푼에서 금메달로, 전용기에서 논란으로… 극과 극의 올림픽 [2026 밀라노]

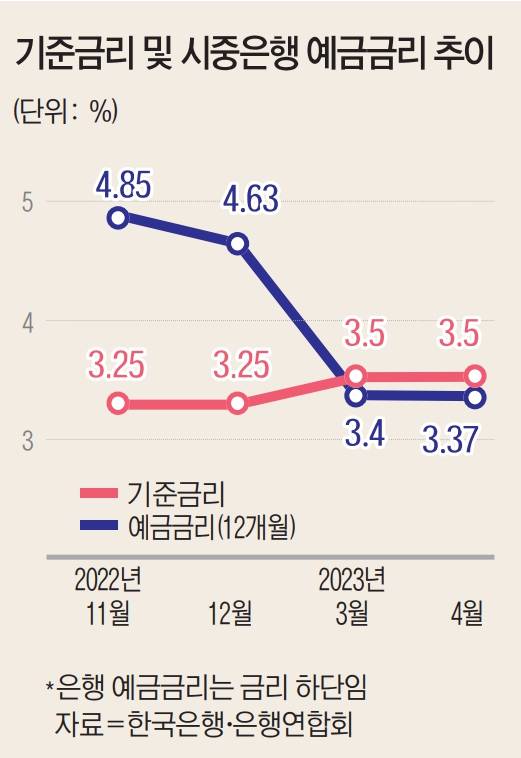

한국은행이 기준금리를 동결했지만, 시장에서는 금리 인하 기대감이 확산되며 예금금리에 '선반영'되는 모양새다. 한국은행의 기준금리 추가 인상 가능성 시사에도 예금금리가 하락곡선을 멈추지 않고 있는 데에는 현재 은행채 금리 하락으로 예금을 통해 자금 조달을 할 필요가 없기 때문이라는 목소리가 나온다.

13일 은행연합회에 따르면 KB국민·신한·하나·우리·NH농협 등 5대 시중은행의 주요 정기예금(12개월) 상품 최고 금리는 연 3.37~3.50% 수준이다. 이는 현재 기준금리(3.50%)와 비슷하거나 낮은 수준이다.

우리은행 'WON플러스예금'과 하나은행 '하나의 정기예금'이 조건없이 3.50%(1000만원, 12개월 만기 기준)로 가장 높은 금리를 제공한다. 이어 국민은행 'KB Star 정기예금'이 3.46%, 신한은행 '쏠편한 정기예금'은 3.37%를 주고 있다.

통상 은행들은 대출금리보다 예금금리를 먼저 내리면서, 비용을 줄인다. 이에 대출금리와 예금금리의 차이(예대금리차)가 확대되고, '이자 수익'을 키우는 장사를 하게 된다.

실제로 현재 5대 은행의 주택담보대출 변동금리는 4.18~6.20% 수준으로, 지난해 11월말(5.70~7.83%)과 비교해 최대 1.63%포인트를 내렸다. 반면 이 기간 은행 예금금리는 2%포인트 수준을 내린 바 있다.

한 은행 관계자는 "예금금리는 기준금리의 방향을 선반영하는 경향이 있다"며 "한은이 기준금리 추가 상승을 얘기하긴 했지만, 이번에 동결됐고 결국 더 오르지 못하고 내려갈 것이라는 시장의 전망이 금리에 적용되고 있는 듯 보인다"고 말했다.

실제로 국고채 금리는 기준금리를 밑돌고 있다. 국고채 3년물은 연 2.23%, 5년물은 연 3.19%로 기준금리와 0.3%포인트 차이로 낮다. 즉, 기준금리가 더 낮아질 것이라는 예측을 시장금리가 반영하고 있다는 얘기다.

이에 은행이 굳이 예금금리를 높여 자금을 조달할 이유가 없다는 점도 영향을 미친다. 금융투자협회 채권정보센터에 따르면 은행채 금리는 3개월물 기준 3.40%, 1년물 기준 3.48%로 기준금리보다 낮은 수준에 형성돼 있다.

금융권에서는 최근 실리콘밸리은행(SVB)과 크레디트스위스(CS) 사태 등 금융시장 위기가 발발한 것도 '긴축 브레이크'의 근거로 보고 있다. 연진이 하이투자증권 연구원은 "연방공개시장위원회(FOMC)가 추가 긴축보다는 5월 금리 동결을 할 가능성이 높다"고 내다봤다.

이미 예금금리 하락이 이어지면서 지난해부터 예금으로 모였던 돈은 빠져나가고 있다. 5대 은행의 지난달 정기예금 잔액은 805조3384억원으로 전달 대비 10조3622억원 줄었다. 지난해 11월 827조원으로 정점을 찍은 뒤 계속해서 감소세를 보이고 있다.

그렇다고 은행은 무작정 예금금리를 올릴 수도 없다는 반응이다. 예금금리는 국고채 금리의 영향을 크게 받는데, 시장금리는 하방압력을 받고 있고 금융당국도 금리 인하 압박을 꾸준히 해오고 있기 때문이다.

은행 관계자는 "금리를 산정하는 데 은행은 시장금리의 움직임을 따라가고 있지만, 당국이 지난해 말부터 예금 경쟁은 줄이고 대출 금리 인상은 자제해달라고 요청하고 있기 때문에 이를 따를 수밖에 없다"고 말했다. 예금금리가 올라가면 대출금리 상승으로도 이어져 가계 부담이 커질 수밖에 없다는 이유에서다.

다만, 은행이 대출보다 예금금리에 대한 인하 적용에 더욱 빠른 움직임을 보이는 것에 대해 예대금리차를 키워 '이자 장사'를 한다는 비판은 수그러들지 않을 것으로 보인다. 이미 지난해 막대한 수익을 낸 금융지주들은 올해 1분기에도 작년과 비슷한 수준의 실적을 낼 것이라는 전망이 나오고 있다.

권지예 기자 kwonjiye@edaily.co.kr

당신이 좋아할 만한정보

AD

당신이 좋아할 만한뉴스

![산림청, 첫 ‘스타링크’ 도입 공고…재난용 이동기지국 구축[only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/02/PS26020800253B.jpg)

지금 뜨고 있는뉴스

행사&비즈니스

많이 본뉴스

![[포토] 인사말 하는 에이티즈 종호](https://image.isplus.com/data/isp/image/2026/02/05/isp20260205000460.400x280.0.jpg)

![[포토] 인사말 하는 에이티즈 민기](https://image.isplus.com/data/isp/image/2026/02/05/isp20260205000461.400x280.0.jpg)

![[포토] 인사말 하는 에이티즈 홍중](https://image.isplus.com/data/isp/image/2026/02/05/isp20260205000459.400x280.0.jpg)

![[포토] 인사말 하는 에이티즈 우영](https://image.isplus.com/data/isp/image/2026/02/05/isp20260205000458.400x280.0.jpg)

![[포토] 에이티즈 산, 그렇게 쳐다보면 형 또 설레](https://image.isplus.com/data/isp/image/2026/02/05/isp20260205000457.400x280.0.jpg)

![[포토] 인사말 하는 에이티즈 여상](https://image.isplus.com/data/isp/image/2026/02/05/isp20260205000456.400x280.0.jpg)

![[포토] 인사말 하는 에이티즈 윤호](https://image.isplus.com/data/isp/image/2026/02/05/isp20260205000455.400x280.0.jpg)

![[포토] 인사말 하는 에이티즈 성화](https://image.isplus.com/data/isp/image/2026/02/05/isp20260205000454.400x280.0.jpg)

![[포토] 에이티즈 종호, 쌍 엄지척](https://image.isplus.com/data/isp/image/2026/02/05/isp20260205000448.400x280.0.jpg)

![[포토] 에이티즈 종호, 곰돌이의 손하트](https://image.isplus.com/data/isp/image/2026/02/05/isp20260205000446.400x280.0.jpg)

![[포토] 에이티즈 종호, '명창 하리보'의 당당함](https://image.isplus.com/data/isp/image/2026/02/05/isp20260205000447.400x280.0.jpg)

![[포토] 에이티즈 우영, 프린스의 맥박 짚기](https://image.isplus.com/data/isp/image/2026/02/05/isp20260205000444.400x280.0.jpg)