실시간 뉴스

- 트와이스 미사모, 오늘(4일) 日 정규 1집 ‘플레이’ 정식 발매

- ‘솔로지옥5’, 비영어 글로벌 2위…2주 연속 최고 기록

- 엔하이픈 미니 7집, 美 ‘빌보드 200’ 2주 연속 상위권

- 김다현, 출연료 미지급 前소속사에 법적대응 “어린 아티스트 권익 보호”

- 뜨거웠던 이적 사가! 오현규 결국 최종 행선지는 튀르키예 이스탄불? 베식타스 이적 마감 초읽기 돌입

- 킬리만자로行 권은비, 코·입술 2도 화상 입었다…충격 근황

- 김선호 ‘탈세 의혹’ 타격 NO…‘이사통’, 3주차도 글로벌 1위

- 공연 횟수는 제작사 몫…‘옥주현’ 향한 여론몰이, 선 넘었다

- 정동원, 리메이크 신곡 ‘너에게로 또 다시’ 스페셜 클립 티저 공개

- ‘UFC 좌절→상대 테이크다운’ 김상욱 “불편하게 보신 분들께 죄송하다”

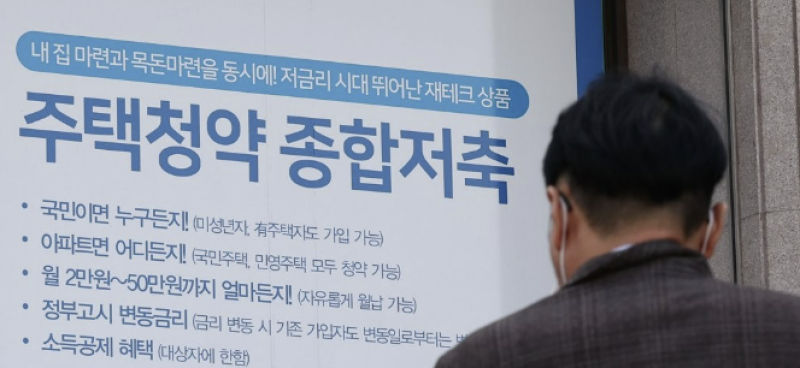

청약통장 납입액 한도가 41년 만에 처음으로 월 10만원에서 25만원으로 상향된다.

국토교통부는 13일 '민생토론회 후속 규제개선 조치' 32개 과제를 발표했다. 청약통장 가입자는 매달 최소 2만원에서 최대 50만원을 자유롭게 저축할 수 있다. 하지만 공공분양주택 당첨자 선정 때 인정되는 납입액은 월 10만원까지다. 1년에 120만원, 10년이면 1200만원을 인정받는다.

공공주택은 청약통장 저축총액 순으로 당첨자를 가리는데, 청약 당첨선은 보통 1200만∼1500만원 수준이다. 뛰어난 한강변 입지로 역대 공공분양 경쟁률 중 가장 높은 수준을 기록한 동작구 수방사 부지의 경우 일반공급 청약저축 총액 당첨선이 2550만원 수준이었다. 청약통장에 매달 10만원씩 21년 넘게 납입한 이들이 당첨됐다는 얘기다.

월 납입금 인정 한도를 9월부터 25만원으로 늘리면 저축총액과 관련한 변별력이 좀 더 커질 수 있다. 지금은 청약통장에 매달 10만원을 10년 넘게 부어야 공공주택 청약 당첨이 가능한데, 이 기간을 다소 줄일 수 있는 것이다.

또 올해부터는 무주택 가구주로 총급여가 7000만원 이하라면 연간 300만원 한도로 청약통장 연간 납입액의 40%(최대 120만원)를 연말정산 때 소득공제해준다. 매월 25만원을 저축하면 300만원 한도를 채워 소득공제를 받을 수 있다.

정부는 2015년 9월 이후 신규 가입이 중단된 청약부금·청약예금·청약저축을 주택청약종합저축으로 전환하는 것도 허용하기로 했다.

현재 청약통장 유형은 모두 4개다. 청약부금으로는 85㎡ 이하 민영주택, 청약예금으로는 민영주택, 청약저축으로는 공공주택에 청약할 수 있다. 민간·공공 구분 없이 모든 주택 유형에 청약할 수 있는 주택청약종합저축으로 청약통장이 일원화되면서 세 통장의 신규 가입은 중단됐다.

올해 4월 기준으로 청약부금(14만6768좌)·청약예금(90만3579좌)·청약저축(34만9055좌) 총 140만좌가 남아있다. 이는 전체 청약통장 가입자(2696만좌)의 5.2%를 차지한다. 국토부는 청약부금·예금·저축 가입자가 통장을 해지하고 주택청약저축통장에 재가입하면 기존 납입 실적을 인정하기로 했다.

단 통장 전환으로 청약 기회가 확대된 경우 신규 납입분부터 실적을 인정받을 수 있다. 공공주택 청약 당첨을 위해선 납입 횟수가 중요한데, 민영주택에만 청약할 수 있는 청약예금을 20년간 부은 사람이 주택청약종합저축으로 전환해 공공주택 청약을 넣을 경우 신규 납입분부터 1회차로 횟수를 세기 때문에 별다른 실익이 없는 셈이다.

정부가 청약통장 월 납입 인정액을 높이고 주택청약종합저축으로의 전환을 유도하는 것은 주택도시기금 축소와 무관치 않다. 서민들의 주택구입·전세자금 대출과 임대주택 공급에 활용하는 주택도시기금의 주요 재원은 청약통장 저축액이다.

그런데 청약저축 가입자가 감소하면서 주택도시기금의 여유자금은 올해 3월 말 기준 13조9000억원으로 2년 3개월 새 35조1000억원 급감했다. 국토부 내에선 이대로라면 기금 여유자금이 한 자릿수로 떨어질지 모른다는 위기감이 높다.

김두용 기자 k2young@edaily.co.kr

당신이 좋아할 만한정보

AD

당신이 좋아할 만한뉴스

![뉴욕증시 약세 마감…AI ‘SW 대체’ 우려 확산[뉴스새벽배송]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/02/PS26020400332T.jpg)

지금 뜨고 있는뉴스

행사&비즈니스

많이 본뉴스

![[포토] 나빌레라, 화려한 엔딩](https://image.isplus.com/data/isp/image/2026/02/03/isp20260203000232.400x280.0.jpg)

![[포토] 나빌레라, 우아하게 날아오르는 나비들](https://image.isplus.com/data/isp/image/2026/02/03/isp20260203000231.400x280.0.jpg)

![[포토] 나빌레라 릴라, 치명적인 엔딩 포즈](https://image.isplus.com/data/isp/image/2026/02/03/isp20260203000230.400x280.0.jpg)

![[포토] 나빌레라 릴라, 치명적인 분위기](https://image.isplus.com/data/isp/image/2026/02/03/isp20260203000229.400x280.0.jpg)

![[포토] 나빌레라 애니, 우아한 나비 무브먼트](https://image.isplus.com/data/isp/image/2026/02/03/isp20260203000228.400x280.0.jpg)

![[포토] 나빌레라 사야, 귀여운 똑단발](https://image.isplus.com/data/isp/image/2026/02/03/isp20260203000227.400x280.0.jpg)

![[포토] 나빌레라, 멋진 나비들](https://image.isplus.com/data/isp/image/2026/02/03/isp20260203000226.400x280.0.jpg)

![[포토] 나빌레라, 뛰어~](https://image.isplus.com/data/isp/image/2026/02/03/isp20260203000225.400x280.0.jpg)

![[포토] 나빌레라, 신나는 '노리미트' 무대](https://image.isplus.com/data/isp/image/2026/02/03/isp20260203000224.400x280.0.jpg)

![[포토] 나빌레라, 우아한 나비들](https://image.isplus.com/data/isp/image/2026/02/03/isp20260203000223.400x280.0.jpg)

![[포토] 나빌레라, 군무 착착](https://image.isplus.com/data/isp/image/2026/02/03/isp20260203000222.400x280.0.jpg)

![[포토] 나빌레라, 쿵짝쿵짝](https://image.isplus.com/data/isp/image/2026/02/03/isp20260203000218.400x280.0.jpg)