실시간 뉴스

- ACL 파열로 시즌 아웃인데…NBA 지미 버틀러가 올린 ‘의문의 SNS' 정체

- 슈퍼주니어, 4월 ‘슈퍼쇼 10’ 서울 앙코르 공연 개최 [공식]

- 고경표 “급성 장·위염으로 제발회 불참... 탈진 상태로 응급실”

- 센텀골프, 마스터스 직관-100대 코스 라운드 상품 출시

- ‘나솔’ 28기 옥순, 육아 지적에 사과... “제 자신이 부끄러워”

- 배성재·곽윤기·박승희 ‘아는 형님’ 출격…밀라노 코르티나 동계올림픽 특집

- “곡 작업하며 희열 느껴”...엔하이픈 제이크, ‘리무진서비스’서 한층 성장 음악 역량 입증

- '호주 스프링캠프' 떠난 KT, 질롱시와 상호 교류, 협력 확대키로

- 이틀 만에 미계약자 4명 사라져...스토브리그 피날레=손아섭 계약

- ‘암투병’ 박미선 “무대에서 함께 어울리고 싶었다” 뭉클한 복귀 의지 [IS하이컷]

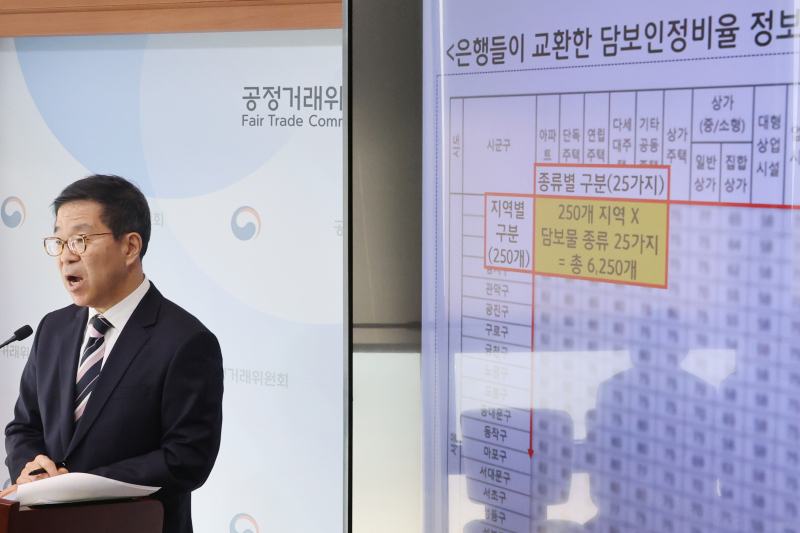

공정거래위원회가 담보인정비율(LTV)을 담합한 4대 시중은행에 약 2700억원의 과징금을 부과했다. 이들 은행은 LTV 정보를 서로 교환해 2년간 6조8000억원에 달하는 이자 수익을 올린 것으로 파악됐다.

공정거래위원회는 23일 하나·국민·신한·우리은행이 LTV 관련 정보를 교환하고 이를 활용해 부동산 부동산 담보대출 시장에서 경쟁을 제한한 것으로 드러나 합계 약 2720억원의 과징금을 부과하기로 결정했다고 밝혔다. 이런 짬짜미를 되풀이하지 말라고 시정 명령도 함께 내린다.

오랜 기간 관행처럼 되풀이된 짬짜미는 2021년 12월 시행된 새 독점규제 및 공정거래에 관한 법률(공정거래법)에 따라 비로소 제재를 받게 됐다.

공정위는 이들 4개 은행은 2022년 3월 무렵부터 2024년 3월 무렵까지 LTV를 비롯해 가계·기업을 대상으로 한 부동산 담보 대출 관련 정보를 교환하고 이를 바탕으로 타 은행과 크게 차이가 나지 않도록 LTV 비율을 조정했다고 전원회의를 거쳐 결론을 내린 바 있다.

공정위는 일련의 행위가 거래조건 또는 대금·대가의 지급조건에 관한 정보를 교환해 실질적으로 경쟁을 제한한 것이며 독점규제 및 공정거래에 관한 법률(공정거래법) 40조 제1항 제9호 및 같은 법 시행령 제44조 제2항 제3호를 위반한 것이라고 판단했다. 4개 은행이 담합의 영향을 바탕으로 얻어낸 관련 '관련매출액'은 6조8000억원에 달하는 것으로 산정됐다.

4개 은행은 자신이 설정한 특정 지역·특정 유형 부동산의 LTV가 다른 은행보다 높으면 대출금 회수 리스크가 커진다는 점을 고려해 낮췄으며, 반대로 타 은행보다 높으면 영업 경쟁력이 약해질 것을 우려해 높였다고 공정위는 전했다.

문제가 된 4개 은행의 시장 점유율은 2023년 말 기준으로 가계대출 61.3%, 기업대출 51.3% 수준이었다.

4개 은행은 담합에 가담하지 않은 기업은행·농협은행·부산은행 등 다른 3개 은행(비담합은행) 평균보다 LTV를 낮게 설정했다.

예를 들어 2003년 기준 4개 은행의 LTV 평균은 비담합은행보다 7.5%포인트(p) 낮았고, 공장·토지 등 기업 대출과 관계가 깊은 비주택 부동산 LTV 격차는 8.8%p로 더 컸다.

LTV가 낮아지면 차주가 받을 수 있는 대출금 규모는 줄어든다. 필요한 자금을 충분히 확보하기 위해서는 추가 담보를 마련하거나 상대적으로 금리가 높은 신용대출을 이용해야 하는 등 거래 조건이 악화할 수 있다.

은행들의 담합으로 인해 결국 돈을 빌린 기업이나 개인이 피해를 본 것으로 볼 수 있다고 공정위는 지적했다.

문재호 공정거래위원회 카르텔조사국장은 "차주들은 부동산 담보대출 시장에서 약 60%의 점유율을 차지하는 4개 대형 시중은행의 LTV가 유사한 수준으로 유지됨에 따라 거래은행 선택권이 제한되는 등 피해를 볼 수밖에 없었다"고 말했다.

과징금은 각 은행이 담합의 효과로 이뤄낸 부동산 담보대출 이자 수익을 기준으로 산정했다.

과징금부과 세부기준 등에 관한 고시에 따라 산정한 관련매출액은 하나은행 2조1000억원, 국민은행 1조7000억원, 신한은행 1조5000억원, 우리은행 1조2000억원 수준이었다.

이에 따른 과징금은 각각 869억원, 697억원, 638억원, 515억원으로 정했다. 과징금 규모는 관련 매출액의 4% 수준이다. 공정위는 과징금을 산정할 때 감경 혹은 가중 사유는 없었다고 밝혔다.

김두용 기자 k2young@edaily.co.kr

당신이 좋아할 만한정보

AD

당신이 좋아할 만한뉴스

지금 뜨고 있는뉴스

행사&비즈니스

많이 본뉴스

![[포토] 에이엠피 김신, 뽀뽀 쪽](https://image.isplus.com/data/isp/image/2026/01/21/isp20260121000206.400x280.0.jpg)

![[포토] 에이엠피 '최장신' 김신](https://image.isplus.com/data/isp/image/2026/01/21/isp20260121000207.400x280.0.jpg)

![[포토] 에이엠피 김신, 시크한 볼하트](https://image.isplus.com/data/isp/image/2026/01/21/isp20260121000208.400x280.0.jpg)

![[포토] 에이엠피 크루, 푸처핸섭](https://image.isplus.com/data/isp/image/2026/01/21/isp20260121000205.400x280.0.jpg)

![[포토] 에이엠피 크루, 사랑스러운 하트](https://image.isplus.com/data/isp/image/2026/01/21/isp20260121000203.400x280.0.jpg)

![[포토] 에이엠피 크루, 멋진 볼하트](https://image.isplus.com/data/isp/image/2026/01/21/isp20260121000209.400x280.0.jpg)

![[포토] 에이엠피 하유준, '패스' 무대 기대해 주세요](https://image.isplus.com/data/isp/image/2026/01/21/isp20260121000204.400x280.0.jpg)

![[포토] 에이엠피 하유준, 귀엽게 브이](https://image.isplus.com/data/isp/image/2026/01/21/isp20260121000202.400x280.0.jpg)

![[포토] 에이엠피 하유준, 금발로 변신](https://image.isplus.com/data/isp/image/2026/01/21/isp20260121000201.400x280.0.jpg)

![[포토] 에이엠피 주환, 카리스마 작렬](https://image.isplus.com/data/isp/image/2026/01/21/isp20260121000200.400x280.0.jpg)

![[포토] 에이엠피 주환, 눈빛으로 압도하는 분위기](https://image.isplus.com/data/isp/image/2026/01/21/isp20260121000210.400x280.0.jpg)

![[포토] 에이엠피 주환, '패스' 피스~](https://image.isplus.com/data/isp/image/2026/01/21/isp20260121000199.400x280.0.jpg)