경제

최태원, 역대 국내 최대 M&A 규모 '오버 베팅'으로 삼성전자 추격 고삐

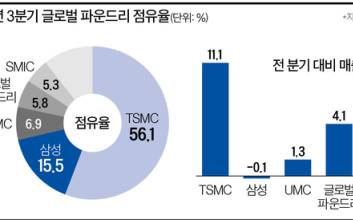

최태원 SK그룹 회장이 '인텔 메모리 사업 10조 원대 인수'라는 국내 최대 규모의 인수합병(M&A) 승부수로 또 한 번의 ‘게임 체인저’를 예고했다. 지난 2012년 3조4000억원으로 하이닉스 인수를 주도했던 최 회장은 8년 만에 3배 이상 규모를 베팅하며 세계 반도체 시장의 큰손으로 부상했다. ‘반도체의 아버지’ 인텔을 품은 SK하이닉스는 최근 통 큰 투자로 초격차 행보에 가속도를 내고 있는 글로벌 1위 삼성전자 추격에도 고삐를 당기고 있다. SK하이닉스는 20일 공시를 통해 미국 인텔의 메모리 사업 낸드 부문을 90억 달러(10조3104억원)에 인수하는 양도 양수 계약을 체결했다고 밝혔다. 2016년 삼성전자가 하만을 인수할 때 썼던 80억 달러(약 9조원)를 뛰어넘는 국내 M&A 사상 최대 규모다. SK하이닉스는 이날 이사회 의결도 마무리했다. 인수 부문은 인텔의 솔리드 스테이트 드라이브(SSD) 사업 부문과 낸드 단품 및 웨이퍼 비즈니스, 중국 다롄 생산시설을 포함한 낸드 사업 부문 전체다. D램과 플래시 메모리를 세계 최초로 만든 인텔의 기술력을 품은 SK하이닉스는 메모리 반도체 부문 경쟁력을 강화할 수 있게 됐다. 이번 인수합병으로 SK하이닉스는 D램에 이어 낸드 부문도 삼성전자에 이어 단숨에 글로벌 2위로 뛰어오르게 됐다. 시장조사기관 옴디아에 따르면 지난해 말 기준으로 SK하이닉스의 낸드 시장 점유율은 9.9% 5위권이었다. 하지만 9.5% 점유율을 가진 인텔을 품으며 낸드 시장 점유율을 20%까지 끌어올릴 수 있을 것으로 보인다. 올해 2분기 기준으로 보면 인텔(11.5%)과 SK하이닉스(11.4%)의 낸드 시장 점유율은 22.9%까지 올라간다. 특히 인텔의 강점인 기업용 SSD 시장에서는 삼성전자를 제치고 세계 1위 등극도 점쳐지고 있다. 이석희 SK하이닉스 대표는 사내 메시지를 통해 “SK하이닉스의 낸드 사업은 시작이 다소 늦어 후발 주자가 갖는 약점을 극복하기 쉽지 않았다”며 “인텔의 기술과 생산능력을 접목해 SSD 등 고부가가치 솔루션 경쟁력을 강화한다면 SK하이닉스 빅데이터 시대를 맞아 급성장하고 있는 낸드 사업에서 D램 못지않은 지위를 확보하게 될 것”이라고 말했다. D램에 편중된 SK하이닉스의 반도체 사업의 포트폴리오도 균형을 맞출 수 있게 됐다. SK하이닉스의 사업비중은 올해 2분기 기준 D램이 72%에 달하지만 낸드는 20%대에 머물렀다. 하지만 이번 인수로 D램과 낸드 매출을 6대 4로 맞추는 안정적인 사업 구조를 확보할 수 있을 전망이다. SK하이닉스는 2019년 128단 4D 낸드 플래시를 세계 최초로 개발하는 등 괄목할만한 기술력을 선보이고 있어 이번 인수합병을 통해 메모리 반도체 시장에서 입지를 더욱 공고히 할 수 있게 됐다. 낸드플래시는 컴퓨터와 모바일 저장 장치인 SSD 등에 들어가는 메모리 반도체로, 전원이 끊겨도 데이터가 저장되는 특성을 갖고 있어 ‘빅데이터 시대’에 주목받고 있다. 인텔은 올해 상반기 낸드 부문 매출액 28억 달러(약 3조2000억원), 영업이익 6억 달러(약 7000억원)로 양호한 실적을 낸 바 있다. 삼성전자는 최근 평택 파운드리와 낸드플래시 라인에 18조원, 중국 시안 메모리 반도체 라인에 17조원을 투자하며 초격차를 위한 천문학적 금액을 쏟아붓고 있다. 이에 맞서는 SK하이닉스는 국내 최대 규모의 M&A로 맞불을 놓으며 추격 태세를 갖추고 있다. SK하이닉스는 지난 2018년 키옥시아의 전신인 도시바 메모리 부문에 4조원을 투자하기도 했다. 하지만 이번 인수합병에 대한 부정적인 시선도 없지 않다. 세계 반도체 시장에서 인텔의 인수 적정금액은 60억~80억 달러로 평가됐다. 하지만 최 회장은 시장 평가를 웃도는 90억 달러를 베팅했다. 게다가 인텔 내부에서는 최근 AMD 등 경쟁사에 밀려 고전하는 낸드 부문을 ‘버리는 카드’로 보는 시각이 강했다. 업계 관계자는 “인텔의 낸드 부문은 공장 등 모든 인프라가 중국에 있어서 사실상 ‘무늬만 인텔’ 사업을 인수한 게 아니냐는 부정적인 평가가 있다"며 "최 회장이 시장가보다 오버 베팅을 한 것이 아니냐는 우려의 목소리도 나온다”고 말했다. 이런 부정적인 요인 때문인지 이날 SK하이닉스의 주가는 1.73% 떨어진 8만5200원으로 마감됐다. 김두용 기자 kim.duyong@joongang.co.kr

2020.10.21 07:00

![‘백기사’ 형인우 대표, 73억 투입해 엔솔바이오 주가 하락 제동[화제의 바이오人]](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/08/PS25081000401B.jpg)

![[단독]F&F 제명 카드 꺼냈다…테일러메이드 매각 갈등 격화](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/08/PS25081000358T.jpg)

![[단독]300억 '디지털화폐'실험…1인 하루 95원 사용 그쳐](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/08/PS25081000436T.jpg)

![[포토] 미소 짓는 문동주](https://image.isplus.com/data/isp/image/2025/08/10/isp20250810000284.400x280.0.jpg)

![[포토] 문동주, 안치홍 호수비에 미소가](https://image.isplus.com/data/isp/image/2025/08/10/isp20250810000283.400x280.0.jpg)

![[포토] 손아섭, 힘찬 스윙](https://image.isplus.com/data/isp/image/2025/08/10/isp20250810000281.400x280.0.jpg)

![[포토] 선취타점 올리는 손아섭](https://image.isplus.com/data/isp/image/2025/08/10/isp20250810000280.400x280.0.jpg)

![[포토] 손아섭, 시원한 스윙](https://image.isplus.com/data/isp/image/2025/08/10/isp20250810000279.400x280.0.jpg)

![[포토] 손아섭, 선취타점 2루 땅볼](https://image.isplus.com/data/isp/image/2025/08/10/isp20250810000278.400x280.0.jpg)

![[포토] 천성호, 2사 1,2루 만드는 적시타](https://image.isplus.com/data/isp/image/2025/08/10/isp20250810000277.400x280.0.jpg)

![[포토] 김현수, 안타 환호](https://image.isplus.com/data/isp/image/2025/08/10/isp20250810000276.400x280.0.jpg)

![[포토] 문성주, 2루는 무리였어](https://image.isplus.com/data/isp/image/2025/08/10/isp20250810000275.400x280.0.jpg)

![[포토] 손주영, 선발 역투](https://image.isplus.com/data/isp/image/2025/08/10/isp20250810000272.400x280.0.jpg)

![[포토] 손주영, 시즌 10승 도전](https://image.isplus.com/data/isp/image/2025/08/10/isp20250810000271.400x280.0.jpg)

![[포토] 역투하는 손주영](https://image.isplus.com/data/isp/image/2025/08/10/isp20250810000269.400x280.0.jpg)