실시간 뉴스

- "낙엽은 바람을 원망하지 않는다"…비운의 투수 장명부, '이것'으로 재조명

- ‘한·일 대학축구 정기전’ 덴소컵 40주년 기념 업무 협약식 개최…협력 방안 논의

- 양현종 "두산 박찬호와 승부? 뭉클할 거 같다...항상 뒤에서 날 지켜줬는데" [IS 피플]

- 조선시대 ‘그사세’, 말갖춤으로 알 수 있었다…럭셔리한 마구의 세계

- 박나래 떠난 ‘나혼산’, 5200만원 기부로 이미지 회복…“기안84 의견” [TVis]

- ‘뮤직뱅크’, 자막 송출 오류 사과 “1위는 알파드라이브원” [전문]

- 예정화, ‘♥마동석’ 향해 손하트…“남편 위해 왔다” 애정 뚝뚝 (아이엠복서) [TVis]

- 이브 “故 휘성, 떠올려주면 좋아할 것…그리움에 눈물도” (쓰담쓰담) [TVis]

- 이지혜, 119 긴급구조→입원 “열 39.4도까지 올라…너무 무서웠다”

- ‘피겨여제’ 김연아, ‘식빵언니’ 김연경과 레전드 투샷 [AI포토컷]

경제

[이주의 기업]삼성전자 ‘모바일은 부진’… 반도체가 살린다

등록2018.09.28 07:00

최근 프리미엄 스마트폰 ‘갤럭시노트9’를 출시한 삼성전자의 모바일 분야가 기대에 못 미친다는 얘기가 나온다. 올 하반기에는 경쟁사 애플의 신형 아이폰 출시가 예고돼 있어 나아질 기미가 보이지 않고 있다. 희망인 반도체 사업은 4분기 영업이익이 감소세로 돌아설 것이라는 전망이 나오긴 했으나 아직까지 ‘장기 호황’을 점치는 목소리가 지배적이다.

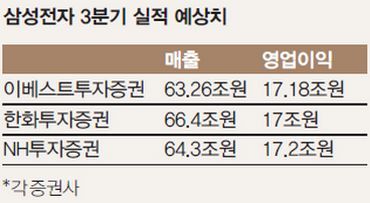

27일 증권 업계에 따르면 3분기 삼성전자는 ‘갤럭시노트9’를 출시해 이전에 선보인 ‘갤럭시S9’의 판매량 감소분을 상쇄해 우려보다 나은 실적이 기대된다.

한화투자증권은 삼성전자의 3분기 실적이 매출액 66조4000억원, 영업이익 17조원으로 분기 사상 최고치를 기록할 것으로 내다봤다. 그럼에도 시장 기대치를 충족하지 못할 것이라고 분석했다.

NH투자증권은 3분기 삼성전자의 매출이 64조3000억원, 영업이익이 17조2000억원을 기록할 것으로 예상했고, 이베스트투자증권은 매출 63조2600억원에 영업이익 17조1800억원을 예상하며 시장 기대치 17조2000억원을 충족시킬 것으로 내다봤다.

이번 실적에 긍정적으로 영향을 미친 분야는 역시 반도체다. 평택 반도체 공장 가동으로 D램과 낸드(NAND) 출하량 성장률이 20% 수준에 육박할 정도로 크게 증가했고, D램의 평균 판매 단가도 상승하는 등 일제히 반도체 분야의 ‘호조가 지속’될 것이라고 분석했다.

반면 ‘갤럭시노트9’로 상승세를 기대했던 스마트폰 분야는 일제히 실적 부진을 예상, 4분기까지 이어질 것으로 봤다.

도현우 NH투자증권 연구원은 “삼성전자의 스마트폰 사업 분야는 부정적인 상황을 맞이하고 있다”며 “최근 화웨이 등 경쟁사의 제품 품질이 크게 좋아지고 있고, 부품 스펙도 비등한 수준으로 출시되고 있기 때문”이라고 말했다.

이는 4분기까지 이어져 실적에 영향을 미칠 것이라는 전망도 등장했다. 이순학 한화투자증권 연구원은 “경쟁사의 신모델 출시 영향으로 프리미엄 제품 비중이 축소됨에 따라 부진할 것으로 판단된다”며 “반도체 부문에서는 D램의 가격이 하락하며, 3년여 만에 영업이익이 감소할 것”이라고 관측했다. 한화투자증권이 예상하는 4분기 삼성전자 매출액은 66조4000억원, 영업이익은 16조3000억원이다.

그러나 반도체 업황의 장기 호조세의 영향으로 삼성전자는 스마트폰 사업 부진에도 반도체 사업이 실적을 견인할 것이라는 목소리가 우세하다.

어규진 이베스트투자증권 연구원은 “삼성전자의 2018년 영업이익은 스마트폰 시장이 둔화되든지, 애플의 가격 정책이 올라가든지, D램 가격에 대한 치열한 논쟁이 존재하든지 간에 전년 대비 20.0% 증가한 64조4000억원을 달성할 전망”이라며 “2019년에는 D램과 낸드 연간 가격이 각각 12.2%, 28.6% 하락한다는 가정에도 연간 영업이익은 전년 대비 1.8% 하락에 불과한 63조2000억원을 달성할 것”이라고 말했다.

권지예 기자 kwon.jiye@jtbc.co.kr

당신이 좋아할 만한정보

AD

당신이 좋아할 만한뉴스

![행안부 검사 중인데…자유총연맹, '비리의혹' 사업 강행[only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/01/PS26012301059.740x482.0T.jpg)

지금 뜨고 있는뉴스

행사&비즈니스

많이 본뉴스

![[포토] 에이엠피 김신, 뽀뽀 쪽](https://image.isplus.com/data/isp/image/2026/01/21/isp20260121000206.400x280.0.jpg)

![[포토] 에이엠피 '최장신' 김신](https://image.isplus.com/data/isp/image/2026/01/21/isp20260121000207.400x280.0.jpg)

![[포토] 에이엠피 김신, 시크한 볼하트](https://image.isplus.com/data/isp/image/2026/01/21/isp20260121000208.400x280.0.jpg)

![[포토] 에이엠피 크루, 푸처핸섭](https://image.isplus.com/data/isp/image/2026/01/21/isp20260121000205.400x280.0.jpg)

![[포토] 에이엠피 크루, 사랑스러운 하트](https://image.isplus.com/data/isp/image/2026/01/21/isp20260121000203.400x280.0.jpg)

![[포토] 에이엠피 크루, 멋진 볼하트](https://image.isplus.com/data/isp/image/2026/01/21/isp20260121000209.400x280.0.jpg)

![[포토] 에이엠피 하유준, '패스' 무대 기대해 주세요](https://image.isplus.com/data/isp/image/2026/01/21/isp20260121000204.400x280.0.jpg)

![[포토] 에이엠피 하유준, 귀엽게 브이](https://image.isplus.com/data/isp/image/2026/01/21/isp20260121000202.400x280.0.jpg)

![[포토] 에이엠피 하유준, 금발로 변신](https://image.isplus.com/data/isp/image/2026/01/21/isp20260121000201.400x280.0.jpg)

![[포토] 에이엠피 주환, 카리스마 작렬](https://image.isplus.com/data/isp/image/2026/01/21/isp20260121000200.400x280.0.jpg)

![[포토] 에이엠피 주환, 눈빛으로 압도하는 분위기](https://image.isplus.com/data/isp/image/2026/01/21/isp20260121000210.400x280.0.jpg)

![[포토] 에이엠피 주환, '패스' 피스~](https://image.isplus.com/data/isp/image/2026/01/21/isp20260121000199.400x280.0.jpg)