신용카드사들이 이동통신사·완성차 업체 등 일부 힘이 센 대형 가맹점으로부터 받은 수수료의 2배에 육박하는 74.5%가량을 돌려준 것으로 드러났다. 법인카드를 유치하기 위해 기업에 600억원에 달하는 사내 복지기금 등 현금성 기금을 냈다. 정부는 이러한 카드사들의 행태가 일종의 리베이트일 가능성이 있다면서 위반 여부를 검토한다는 방침이다.

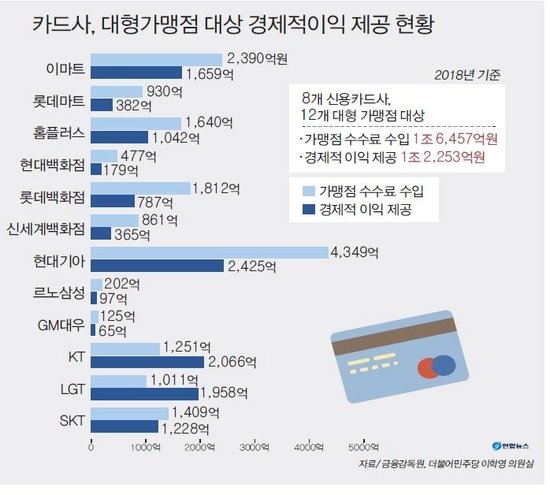

지난달 31일 금융감독원이 국회 정무위원회 이학영 더불어민주당 의원에게 제출한 ‘주요 대형가맹점 대상 카드사 경제적 이익 제공 현황 자료’에 따르면, 신용카드사 8곳은 작년 12개 대형 가맹점에서 1조6457억원의 수수료를 벌어들인 것으로 집계됐다.

카드사들은 이 중 1조2253억원을 마케팅·부가 서비스 등 명목으로 되돌려 줬다. 가장 큰 비중을 차지하는 내역은 마케팅 비용으로 경제적 이익의 57.3%인 9425억원에 달했다. 예를 들어 소비자가 마트에서 물건을 사고 신용카드 결제를 통해 할인받으면 해당 카드사가 할인된 금액을 마트에 돌려줬다.

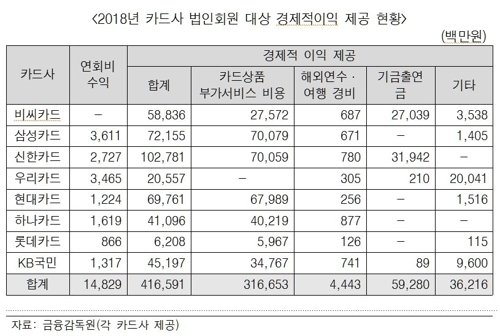

법인카드 고객사가 받은 부가 서비스 비용도 상당했다. 카드사 8곳은 연회비로 148억원을 받은 반면, 신용카드 부가 서비스 비용으로 4165억원을 돌려줬다. 심지어 고객사 직원의 해외여행 비용(44억원)을 대납해 주거나 사내 복지기금(592억원)도 냈다.

하나같이 큰 가맹점에만 경제적 이익을 줬다. 이번 자료에서 거론된 대형 가맹점은 이마트, 롯데마트, 홈플러스, 현대백화점, 롯데백화점, 신세계백화점, 현대·기아자동차, 르노삼성자동차, 한국지엠, SK텔레콤, KT, LG U+ 등 12곳이다.

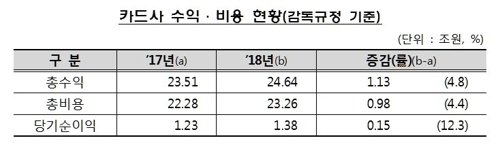

업종별 수수료 수입 대비 경제적 이익 제공 비율을 보면, 이동통신사가 143%로 가장 높다. 카드사 입장에선 서비스 대가 1만원을 받아 1만4300원을 내준 셈이다. 특히 카드사들은 LG U+에서 1011억원의 가맹점 수수료를 받아 1957억원의 경제적 이익을 제공했다. 돌려준 돈이 2배에 달한다. 카드사들은 이런 출혈 마케팅을 하고도 지난해 1조3800억원에 달하는 순이익을 냈다. 가맹점 수수료를 인하했다지만 가맹점 수수료 수익은 1년 전 대비 6000억원 늘었다. 대형 가맹점에 거액의 비용을 지출하고도 개인 고객으로부터 매출을 끌어올려 최근 수익성을 강화한 것으로 분석된다.

금융 당국 관계자는 "대형 가맹점과 법인카드 고객사에 이런 출혈 마케팅을 하고도 이처럼 많은 수익을 낸다는 것은 일반 가맹점(수수료)과 일반 카드 회원들(카드론 등)에 비용을 전가하고 있다는 뜻"이라며 "이런 식의 수수료 역진성 문제를 올해는 반드시 시정하고 넘어갈 것"이라고 말했다.

이학영 의원은 "카드 수수료의 역진성이 이처럼 심각한 상황에서 대기업이 수수료를 낮춰 달라고 요구하는 것은 납득하기 어렵다”며 “카드 업계의 제 살 깎아 먹기 경쟁을 방지하고 카드 수수료 체계 역진성을 해소하기 위해 금융 당국이 근본적인 대책을 수립해야 한다"고 말했다.

정부가 칼을 빼 들 전망이다. 카드사들이 대형 법인카드 회원 등에 제공하는 사내 복지기금 등 기금 출연금이나 해외여행 경비를 사실상 리베이트 지원 성격으로 보고, 형사 처벌 가능성까지 검토하겠다는 것이다.

금융위 관계자는 "올해 카드 수수료 협상 결과, 현장 조사 때는 대형 가맹점의 수수료 역진성 문제를 집중적으로 들여다볼 것"이라면서 "이동통신과 대형 마트·자동차·백화점 등 업종은 수수료 수익 대비 과도한 혜택을 보고 있다는 비판을 받는 만큼 여신전문금융업법 등 현행법 규정 위반 여부를 좀 더 면밀하게 들여다볼 것"이라고 밝혔다.

×

×

![[PC&MOBILE-리뉴얼] 행사&비즈니스7 (300x80) KGMA](https://image.isplus.com/data/isp/upload/save/banner/isp17234480953306.600.0.jpg)

![[임상 업데이트] 메드팩토 “백토서팁-임핀지 병용, mOS 2.5배 향상”](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111600039B.jpg)

![[포토] 설레는 마음으로 취재진을 향해 인사하는 에이티즈 산](https://image.isplus.com/data/isp/image/2024/11/14/isp20241114000343.400x280.0.jpg)

![[포토] 에이티즈 산, 아기 호랑이 비주얼](https://image.isplus.com/data/isp/image/2024/11/14/isp20241114000342.400x280.0.jpg)

![[포토] 인사말 하는 에이티즈 민기](https://image.isplus.com/data/isp/image/2024/11/14/isp20241114000330.400x280.0.jpg)

![[포토] 인사말 하는 에이티즈 우영](https://image.isplus.com/data/isp/image/2024/11/14/isp20241114000332.400x280.0.jpg)

![[포토] 인사말 하는 에이티즈 종호](https://image.isplus.com/data/isp/image/2024/11/14/isp20241114000331.400x280.0.jpg)

![[포토] 에이티즈 산, 마이크가 턱에만 닿아도 섹시해](https://image.isplus.com/data/isp/image/2024/11/14/isp20241114000327.400x280.0.jpg)

![[포토] 인사말 하는 에이티즈 여상](https://image.isplus.com/data/isp/image/2024/11/14/isp20241114000326.400x280.0.jpg)

![[포토] 인사말 하는 에이티즈 홍중](https://image.isplus.com/data/isp/image/2024/11/14/isp20241114000329.400x280.0.jpg)

![[포토] 인사말 하는 에이티즈 윤호](https://image.isplus.com/data/isp/image/2024/11/14/isp20241114000325.400x280.0.jpg)

![[포토] 인사말 하는 에이티즈 성화](https://image.isplus.com/data/isp/image/2024/11/14/isp20241114000328.400x280.0.jpg)

![[포토] 에이티즈 종호, 귀엽게 '반가워요~'](https://image.isplus.com/data/isp/image/2024/11/14/isp20241114000317.400x280.0.jpg)

![[포토] 에이티즈 종호, 강아지 눈빛으로 날리는 하트](https://image.isplus.com/data/isp/image/2024/11/14/isp20241114000316.400x280.0.jpg)