실시간 뉴스

- [TVis] 류시원 “‘19살 연하♥’ 아내와 연애만 하려 했는데, 3년 이별…놓치기 싫었다” (사랑꾼)

- ‘환연4’ 15주 연속 티빙 주간 유료가입기여자수 1위

- 문채원 “권상우, 가장 처음 좋아한 연예인…얼굴 그림 그리기도” 팬심 고백 (짠한형)

- [TVis] 류시원 ‘19세 연하’ 미모의 아내 최초 공개…“너무 예쁘다” 일동 감탄 (조선의 사랑꾼)

- 토트넘 '장미빛' 청사진? '김치국' 청사진?...프랭크 감독 경질되면 '포체티노' 아니면 '사비' 노린다

- “UFC 수익 4배 증가, 내 계약 무효” 맥그리거 백악관 대회서 볼 수 있나

- 변우석, 헬스장 민소매 차림 포착…소년미와 상반된 단단한 팔뚝 ‘눈길’

- [단독] 박나래 전 매니저 “3000만 원 횡령? 내 법인으로 받은 건 맞지만 박나래와 협의해”

- [IS하이컷] 청량 그 자체...안유진, 9년 전 중학생 시절 소환

- 안유진, 중학생 시절 공개...떡잎부터 달랐던 독보적 비주얼 [AI 포토컷]

경제

네이버-카카오의 '위협'…카드사의 살 궁리

등록2020.11.18 07:00

한국은행에 따르면 국내 간편결제 시장 규모는 2016년 11조7810억원에서 2018년 80조1453억원으로 약 7배 이상 성장했다. 지난해 시장 규모는 120조원인 것으로 추정된다.

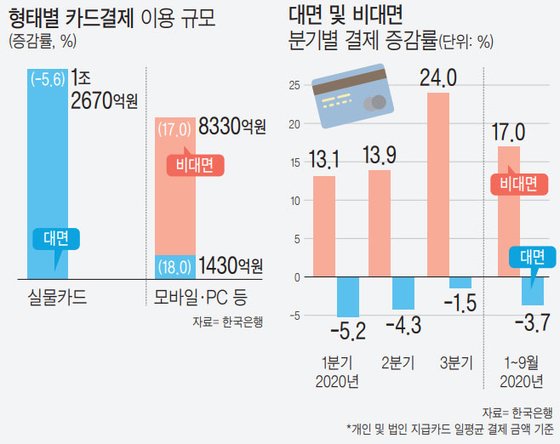

특히 코로나19로 인해 언택트(비대면) 소비가 촉진되면서, 올해 3분기 네이버페이의 거래액은 6조8000억원으로, 전년 동기 대비 62% 성장했다. 여기에 4분기부터 BC카드와 제휴해 오프라인 가맹점도 확대하며, 시장지배력을 넓혀 나가고 있다. 카카오페이의 거래액도 전년 동기 대비 38% 증가한 17조9000억원인 것으로 집계됐다.

반면, 카드사는 한풀 꺾였다. 체크카드의 경우 승인 건수 기준으로 전년 동기 대비 2분기 연속 감소세를 보였고, 승인금액 증가율도 3.6%에 그쳤다. 신용카드도 승인금액과 승인 건수 증가율(5.4%, 0.4%)도 한 자릿수에 불과했다.

카드업계의 근심은 커지고 있다. 그동안 국민 결제 수단을 독점해 왔지만, 앞으로는 여의치 않아 보이기 때문이다.

이에 카드사들은 금융 플랫폼을 확대하고, 시도하지 않아 왔던 새로운 사업에 뛰어들고 있다. 또 ‘언택트’라는 시대의 흐름에 발맞춰 전략을 재정립하는 분위기다.

이미 수수료 인하 여파에 빠지고, 결제사업만으로는 수익성을 담보하기 어려운 환경에 놓인 카드사는 빅테크들의 위협을 피해 ‘살 궁리’를 고민하고 있다.

빅테크와 ‘데이터’ 승부…첫 시도는 ‘편의점’

가장 최근 KB국민카드가 CU를 운영하는 BGF리테일과 업무제휴 계약을 맺었고, 신한카드가 앞서 GS리테일과 힘을 합치기로 했다.

카드사와 편의점은 각각 보유하고 있는 데이터가 다르다.

카드사의 경우에는 어떤 카드 사용자가 어디에서 얼마를 썼는지 ‘구매 데이터’를 갖고 있다. 예를 들어 서울 구로구에 거주하는 30대 직장인 남성이 구로구 A 편의점에 한 달 동안 몇 번을 들렀고, 얼마를 결제했는지 등의 내역 확인이 가능하다.

반면 편의점은 어떤 제품이 어느 점포에서 얼마나 팔리는지 ‘판매 데이터’는 있지만, 소비자 개인이 얼마나 편의점에 자주 오는지, 얼마나 결제하는지 ‘소비 성향’을 알기는 어렵다.

둘 데이터를 합치면, 확인 가능한 정보가 늘어난다. 신한카드 가입자 수는 약 2400만명, KB국민카드는 2000만명 이상의 가입자 수를 보유하고 있어 편의점 입장에서도 훨씬 디테일한 마케팅이 가능해진다. GS리테일과 BGF리테일의 멤버십 회원은 각각 1400만명, 1100만명 수준이다.

카드사 입장에서는 편의점의 판매 데이터를 활용해 맞춤형 금융 상품을 개발하는 데 도움을 받을 수 있다.

더불어 신한카드는 결합한 빅데이터를 한국데이터거래소(KDX), 금융데이터거래소 등 데이터 거래소를 통해 각종 기업, 광고기획사, 공공기관 등에 판매해 부가적인 수익도 창출한다는 계획도 내놨다.

금융권 관계자는 “소비자와 맞닿아 있는 유통 플랫폼을 활용해 금융권이 오프라인 채널을 확장하고 있는 모습”이라며 “빅테크 등에 맞서기 위한 금융권의 이종업종 협력은 지속해서 강화되는 추세다”고 말했다.

신사업·언택트…살아남기 전략 총동원

최근 2년 새 카드사 영업점 수는 40% 이상 감소했다. 16일 금융감독원 금융통계정보시스템에 따르면 국내 8개 전업카드사 영업점포는 올해 상반기 기준 180곳으로 집계됐다. 개별사 별로는 신한 28개, 삼성 22개, KB 39개, 현대 31개, BC 3개, 롯데 18개, 우리 31개, 하나카드 8개 등이다. 이는 2년 전인 2018년 상반기(308곳)와 비교해 130여 곳(41.5%) 감소한 수치다.

지난 2019년 1월 정부의 가맹점수수료 인하를 전후로 카드사들이 영업점 통폐합에 나서면서 이런 추세가 본격화됐다. 여기에 대면 영업 대신 디지털·비대면 채널이 강화된 것도 요인이다.

카드사들은 이런 시대의 흐름에 전략을 수정했다. 비대면 결제 소비 혜택을 대거 강화하고, 디지털 연합전선을 꾸리기도 하며 오프라인에 집중돼 있던 카드 결제 시장을 디지털 기반으로 끌어올리려 하고 있다.

가장 빠른 움직임은 ‘모바일 카드의 상용화’다. 우리카드는 대표 상품 ‘카드의 정석’을 언택트 카드로 출시하며 최신 트렌드인 언택트와 구독경제 혜택을 담았다.

하나카드 역시 플라스틱 카드는 없앤 ‘모두의 쇼핑’을 내놓으며 ‘반값 마케팅’까지 더해 인기를 끌고 있고, 신한카드도 ‘신한카드 예이’를 출시하며 코로나19로 인한 ‘집콕’ 트렌드에 걸맞은 혜택을 대거 담았다.

이외에 현대카드가 ‘디지털 러버’ 카드 4종을, 롯데카드가 ‘롯데카드 라이킷 온’ 카드를, KB국민카드는 ‘마이핏’을 내놓으며 국내 굵직한 카드사들이 모두 모바일 전용 카드 전략을 채용하게 됐다.

또 전혀 관련 없어 보이는 분야와 협업해 신사업을 추진하기도 한다. 특히 스타트업과 손잡고 뜻밖의 사업을 시도하는 곳들도 있다.

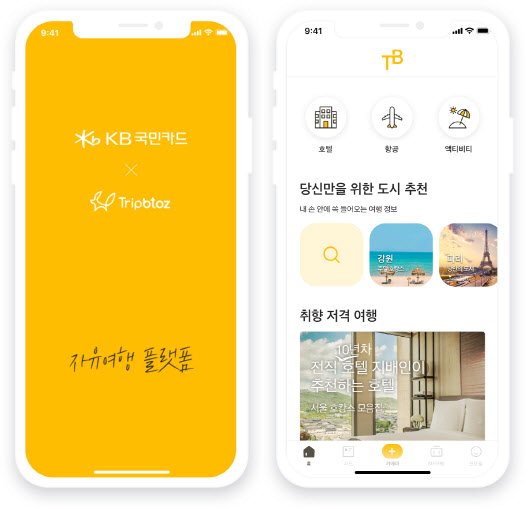

KB국민카드 관계자는 “여행 콘텐트 이용 데이터와 여행 관련 다양한 비정형 데이터를 카드 결제 빅데이터와 결합·분석해 소비자 특성에 기반한 맞춤형 여행 프로그램과 계획 등을 자동으로 추천해 주는 서비스도 중·장기적으로 선보일 계획이다”고 말했다.

신한카드는 전기스쿠터 배터리 교환 플랫폼인 ‘에임스’와 전기스쿠터 할부금융 사업을 시작했다. 스쿠터를 정기구독할 때 특별 할인을 해주거나 배터리 교환 시 신용카드 혜택을 제공하는 식이다.

또 반려견 상품 정기구독 서비스를 하는 더식스데이와는 빅데이터 공동 분석으로 소비자 맞춤형 서비스 개발에 나서기도 했다.

카드사 관계자는 “카드사들은 꾸준히 새로운 먹거리를 찾아 시도해 왔지만, 안팎의 환경이 어려워지면서 필요성이 더욱 커진 분위기”라며 “코로나19로 언택트 분위기가 확산되며 모바일 카드의 확대는 특히나 빠르게 진전된 것 같다”고 말했다.

당신이 좋아할 만한정보

AD

당신이 좋아할 만한뉴스

!["업스테이지 논란, 韓 AI의 자정과 기술을 남겼다"[only이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/01/PS26011901291B.jpg)

지금 뜨고 있는뉴스

행사&비즈니스

많이 본뉴스

![[포토]최우식, 패션위크 위해 파리 출국](https://image.isplus.com/data/isp/image/2026/01/19/isp20260119000128.400x280.0.jpg)

![[포토]최우식, 몰아치는 강풍에 깜짝!](https://image.isplus.com/data/isp/image/2026/01/19/isp20260119000127.400x280.0.jpg)

![[포토]최우식, 춥다 추워!](https://image.isplus.com/data/isp/image/2026/01/19/isp20260119000126.400x280.0.jpg)

![[포토]최우식, 추워진 날씨에 잔뜩 웅크린 어깨](https://image.isplus.com/data/isp/image/2026/01/19/isp20260119000125.400x280.0.jpg)

![[포토]최우식, 남친룩의 좋은 예](https://image.isplus.com/data/isp/image/2026/01/19/isp20260119000124.400x280.0.jpg)

![[포토]최우식, 눈웃음에 무장 해제](https://image.isplus.com/data/isp/image/2026/01/19/isp20260119000123.400x280.0.jpg)

![[포토]최우식, 애교 장인의 하트](https://image.isplus.com/data/isp/image/2026/01/19/isp20260119000122.400x280.0.jpg)

![[포토]최우식, 파리 잘 다녀올게요](https://image.isplus.com/data/isp/image/2026/01/19/isp20260119000121.400x280.0.jpg)

![[포토]최우식, 장난꾸러기 미소](https://image.isplus.com/data/isp/image/2026/01/19/isp20260119000120.400x280.0.jpg)

![[포토]최우식, 하트에서 꿀이 뚝뚝](https://image.isplus.com/data/isp/image/2026/01/19/isp20260119000119.400x280.0.jpg)

![[포토]최우식, 애교장인](https://image.isplus.com/data/isp/image/2026/01/19/isp20260119000118.400x280.0.jpg)

![[포토]세븐틴 민규, 엔딩포즈같은 출국길 인사](https://image.isplus.com/data/isp/image/2026/01/19/isp20260119000113.400x280.0.jpg)