실시간 뉴스

- 팜스프링스, KLPGA 통산 6승 이소영 프로와 후원 조인식

- 대한체육회, 우리금융그룹과 공식파트너 후원 협약식 개최

- 한소희, 일본까지 접수…‘프로젝트 Y’ 日 프리미어 시사회 참석

- ‘유스부터 프로까지’ 제주, 김준하-최병욱 듀오와 재계약 체결

- [영상] '예스맨' 서장훈-안정환, ‘예능 코치로 출격’…스포츠 예능 위해 뭉친 듀오

- KT, '고객 보답 프로그램' 대상 31일까지로 확대

- 올림픽 쇼트트랙·빙속 중계 맡는 배성재 캐스터 “곽윤기·이승훈 해설위원 돕겠다” [IS 현장]

- ‘임신’ 은가은, 치킨 먹다 날벼락…“치아 부러져” [IS하이컷]

- '상대 전적 전승' 정관장, '연승 흐름' 가스공사…농구토토 매치 10회차 마감 임박

- 넷플릭스 ‘데스게임’, 28일 첫 공개…이세돌→홍진호 역대급 라인업 [공식]

경제

카뱅·케뱅 vs 저축은행…'중금리 대출' 대전

등록2021.05.26 07:00

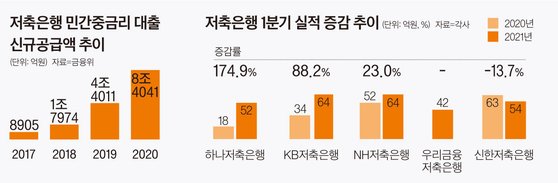

중금리 대출 시장에서 인터넷은행의 역할이 강조되고 있지만, 아직 그 역할을 주도하는 곳은 저축은행이다. 올해 1분기에도 내로라할 역할을 해내지 못한 카카오뱅크·케이뱅크와는 달리 저축은행들이 중금리 대출로 '호실적'을 내며 눈길을 끌고 있다.

25일 금융감독원에 따르면 하나저축은행의 1분기 순이익은 52억원으로 전년 동기 대비 3배가량 급증했다. 같은 기간 KB저축은행의 순이익도 64억원으로 88.2% 늘었다. NH저축은행의 순이익도 64억원으로 23% 올랐다.

지난해 코로나19로 상황이 어려워지면서 은행 대출에서 거절당한 차주들의 수요가 몰리면서 저축은행이 대박 실적을 냈다는 분석한다.

저축은행의 이런 호실적에는 제2금융권이 중금리 대출 시장을 적극적으로 공략한 것이 주효했다. 중금리 대출은 총 10등급인 기존 신용등급에서 4~6등급에 해당하는 중신용자를 대상으로 하는 연리 10% 전후의 개인 신용대출을 말한다.

하나저축은행에서는 비대면 중금리 대출 상품인 ‘원큐슈퍼드림론’을 지난달 출시했다. 최저 5.9% 금리로 최대 1억원 대출 한도를 제공한다. 3개월 이상 재직한 연 소득 3500만원 이상, 만 27세 이상 급여 소득자가 대상이다.

JT친애저축은행은 기존 중금리 신용대출 상품 2개를 통합·개편해 내놨다. 대출 기간은 기존 6년에서 최장 10년까지, 한도는 5000만원에서 최대 1억원까지로 늘렸다. 대출 최저금리는 연 12.4%에서 5.9%로 낮아져 6%포인트 이상 내렸다.

카카오뱅크는 신용점수 820점(KCB 기준, 기존 4등급) 이하인 중·저신용자 대출 금리를 최대 1.2%포인트 인하했다. 지난 3월에도 카카오뱅크는 중신용자 대출 최고 한도를 종전 5000만원에서 7000만원으로 늘렸다.

케이뱅크는 최저금리 연 4.08%, 한도 5000만원 수준의 중신용자를 위한 ‘신용대출플러스’를 운영 중이다.

지금까지 중금리 대출 시장은 저축은행의 핵심 사업권으로 꼽혀왔다. 하지만 올해 본격적으로 카뱅·케뱅 등 인터넷은행이 가세하면 중금리 대출 시장 내 경쟁은 더욱 과열될 전망이다.

여기에 금융당국이 중금리대출의 금리 상한을 19.5%에서 16%로 낮추기로 한 것이 중금리 대출 시장을 더욱 키울 것으로 보인다.

금융위원회에 따르면 민간 중금리 대출 신규 공급액 규모는 지난 2017년 2조7812억원에서 지난해 11조2788억원으로 급증했다. 특히 이 가운데 74%가량인 8조4041억원이 저축은행을 통해 공급된 것으로 나타났다.

금융위는 올해 중금리대출이 약 200만명을 대상으로 32조원이, 내년에는 35조원이 각각 공급될 것으로 전망했다.

저축은행 관계자는 "카드사들도 중금리 대출을 취급하고 카뱅·케뱅도 중금리 대출을 넓히고 있다. 시장이 커지고 있긴 하지만 저축은행 입장에서는 먹거리를 지켜야 하는 상황"이라며 "특히 인터넷은행의 편의성이나 금리경쟁력에서 밀릴까 봐 우려되는 것이 사실이다"고 말했다.

권지예 기자 kwon.jiye@joongang.co.kr

당신이 좋아할 만한정보

AD

당신이 좋아할 만한뉴스

지금 뜨고 있는뉴스

행사&비즈니스

많이 본뉴스

![[포토] '솔로지옥 시즌5', 화이팅](https://image.isplus.com/data/isp/image/2026/01/14/isp20260114000164.400x280.0.jpg)

![[포토] '솔로지옥 시즌5', 귀여운 크로스하트 포즈](https://image.isplus.com/data/isp/image/2026/01/14/isp20260114000163.400x280.0.jpg)

![[포토] '솔로지옥 시즌5', 화끈함 자신있어요](https://image.isplus.com/data/isp/image/2026/01/14/isp20260114000162.400x280.0.jpg)

![[포토] '솔로지옥 시즌5', 기대해도 좋아요](https://image.isplus.com/data/isp/image/2026/01/14/isp20260114000161.400x280.0.jpg)

![[포토] '솔로지옥 시즌5', 패널 군단들의 케미 기대해 주세요](https://image.isplus.com/data/isp/image/2026/01/14/isp20260114000159.400x280.0.jpg)

![[포토] '솔로지옥 시즌5', 포토타임에서도 느껴지는 케미](https://image.isplus.com/data/isp/image/2026/01/14/isp20260114000158.400x280.0.jpg)

![[포토] '솔로지옥 시즌5', 재미있는 케미를 보여드릴 패널들](https://image.isplus.com/data/isp/image/2026/01/14/isp20260114000160.400x280.0.jpg)

![[포토] 인사말 하는 덱스](https://image.isplus.com/data/isp/image/2026/01/14/isp20260114000154.400x280.0.jpg)

![[포토] 인사말 하는 한해](https://image.isplus.com/data/isp/image/2026/01/14/isp20260114000156.400x280.0.jpg)

![[포토] 인사말 하는 덱스](https://image.isplus.com/data/isp/image/2026/01/14/isp20260114000155.400x280.0.jpg)

![[포토] 인사말 하는 이다희](https://image.isplus.com/data/isp/image/2026/01/14/isp20260114000157.400x280.0.jpg)

![[포토] 인사말 하는 규현](https://image.isplus.com/data/isp/image/2026/01/14/isp20260114000153.400x280.0.jpg)