금융·보험·재테크

주가도, 신뢰도 추락 '카뱅'…'기업 금융' 진출로 분위기 반전될까

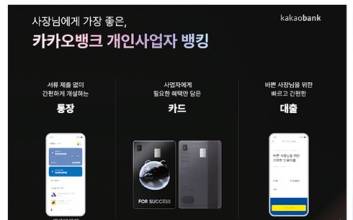

주가 하락으로 인한 성장성 불신에 카카오 화재 사고로 금융 서비스에 대한 불안감까지 안고 가게 된 카카오뱅크가 분위기 반전에 나섰다. 기업 금융에 첫발을 내디디며, 800만명의 개인사업자를 대상으로 한 뱅킹 혁신을 시작한 것이다. 3년 이내에 은행 가운데 가장 많은 개인사업자 수를 보유한 뱅킹 앱이 되겠다는 목표도 내놨다. 기업 금융 첫발 뗀 카뱅 27일 카카오뱅크는 서울 여의도 63컨벤션센터에서 '개인사업자 뱅킹프레스톡'을 열고 기업 금융 진출을 발표했다. 이날 이병수 카카오뱅크 개인사업자스튜디오 팀장은 "다시 처음으로 돌아가서 고민하기 시작했다. 어떻게 하면 개인사업자에게 더 좋은 은행을 만들 수 있을까"라며 "영업점을 방문하고, 복잡한 서류를 제출하고, 기업뱅킹이라는 별도의 앱을 설치해야 했다. 결론은 여전히 개인사업자에게 은행은 불편하고 어렵다는 것"이라고 말문을 열었다. 기존 은행은 법인 고객이나 개인 우량고객에 포커싱돼 서비스가 제공되고 있다. 이에 카카오뱅크는 개인사업자가 쉽고 빠르게 통장을 개설하고 대출을 받을 수 있는 서비스를 만들겠다는 것이다. 카카오뱅크가 처음으로 준비한 상품은 통장과 체크·신용카드, 대출 등 4가지다. 개인사업자가 가장 기본적으로 필요로하는 상품이다. 카카오뱅크는 개인 뱅킹의 노하우를 개인사업자 뱅킹에 그대로 녹여 바쁜 사업자가 언제 어디서든 간편하고 손쉽게 사업 자금 관리와 금융 거래를 할 수 있도록 편의성을 높였다. 먼저 사업자 금융 거래의 시작인 개인사업자 통장은 별도의 서류제출 없이 스크래핑과 공공 마이데이터를 활용해 빠르고 편리하게 개설할 수 있다. 이 팀장은 "원래 계좌개설은 쉽고 빨라야 한다. 개인뿐 아니라 사업자에게도 마찬가지다"라며 "개인사업자에게 모든 은행거래수수료도 면제할 것"이라고 설명했다. 다음은 개인사업자 체크카드와 삼성카드 제휴 신용카드다. 카드는 사업 운영을 위한 소비가 많은 사업자에게 필요한 주유, 통신, 렌털, 해외 등 적립 혜택을 담았다. 가장 관심이 높은 개인사업자 대출은 최대 1억원 한도로 사업 기간에 상관없이 모든 사업자에게 제공한다. 6개월, 1년 등 사업자 기간 조건을 둔 다른 은행과 대비된다. 또 중도상환해약금도 100% 면제하고 최저 금리 5.49%를 적용한다. 이미 내년 상반기에는 보증부대출을, 이어 담보대출도 준비하고 있다. 이 팀장은 "3년 이내에 가장 많은 사업자를 보유하고 가장 많은 사업자가 활동하는 앱이 되는 것이 목표"라며 "이를 위해 단기적으로는 연간 여신 성장의 30~50% 가까이 기업대출로 채우는 것"이라고 강조했다. 모든 서비스는 12월 중 카카오뱅크 앱 화면을 개편으로 사업자 상품만 한 눈에 모아 볼 수 있는 '사장님 전용 홈 화면'에서 확인할 수 있다. 개인사업자 품고 날개 달까 카카오뱅크는 가까운 시일 내에 사업자들이 매년 해야 하는 세금 신고도 전에 없는 경험으로 할 수 있도록 준비하고 있다. 매출 관리 서비스도 많은 경쟁사가 제공하고 있지만, 불편한 부분이 많다는 점에서 혁신을 준비 중이다. 이렇게 해서 카카오뱅크의 최종 목표는 사업자의 모든 여정을 카카오뱅크 앱에 담겠다는 것이다. 사업 시작부터 사업자등록, 사업자금 준비, 매입·매출관리, 세금계산서, 직원 급여관리, 세금신고, 사업자 상태 관리, 법인사업자 전환까지 모든 영역을 총망라해 앱 안에서 처리할 수 있도록 하겠다는 얘기다. 이 팀장은 "오랜 준비 끝에 선보인 만큼 가장 많은 개인사업자 고객을 보유하고, 가장 많은 개인사업자가 사용하는 플랫폼이 될 것"이라고 말했다. 개인사업자의 선택을 받으면서 카카오뱅크가 그간의 분위기에서 벗어날지 업계가 주목하고 있다. 그동안 카카오뱅크는 주가 하락으로 주주들의 원성이 끊이지 않았고, 최근 '카카오 먹통 사태'로 신뢰가 중요한 비대면 금융 서비스의 이미지에 치명타를 입으면서 어두운 분위기가 감돌고 있다. 토스뱅크와 케이뱅크는 이미 개인사업자 서비스를 제공하고 있어 카카오뱅크가 개인사업자 규모를 어느 정도로 끌어갈 수 있을지가 관전 포인트가 될 전망이다. 금융업계 관계자는 "개인 뱅킹 서비스처럼 개인사업자 뱅킹도 편리하게 구축했을 것으로 예상한다"면서도 "개인사업자 금융 특성상 대면 서비스를 원하는 비중이 크다는 점도 카카오뱅크가 깨고 나가야 할 숙제일 것"이라고 말했다. 권지예 기자 kwonjiye@edaily.co.kr

2022.10.28 07:00

![‘워시 쇼크’ 딛고 코스피 7500 시대 열리나...펀더멘털 주목해야 [어쨌든경제]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/02/PS26020901518T.jpg)

![[포토] '귀신 부르는 앱: 영', 감독들과 주역들](https://image.isplus.com/data/isp/image/2026/02/09/isp20260209000306.400x280.0.jpg)

![[포토] '귀신 부르는 앱: 영' 주역들, 귀여운 하트 포즈](https://image.isplus.com/data/isp/image/2026/02/09/isp20260209000304.400x280.0.jpg)

![[포토] '귀신 부르는 앱: 영' 주역들, 기대해 주세요](https://image.isplus.com/data/isp/image/2026/02/09/isp20260209000302.400x280.0.jpg)

![[포토] '귀신 부르는 앱: 영' 주역들, 다소곳](https://image.isplus.com/data/isp/image/2026/02/09/isp20260209000303.400x280.0.jpg)

![[포토] 박서지, 귀여운 '영' 포즈](https://image.isplus.com/data/isp/image/2026/02/09/isp20260209000301.400x280.0.jpg)

![[포토] 양조아, 하트 받으세요](https://image.isplus.com/data/isp/image/2026/02/09/isp20260209000300.400x280.0.jpg)

![[포토] 박서지, '귀신 부르는 앱: 영' 기대해 주세요](https://image.isplus.com/data/isp/image/2026/02/09/isp20260209000299.400x280.0.jpg)

![[포토] 양조아, 올블랙 패션 어때요?](https://image.isplus.com/data/isp/image/2026/02/09/isp20260209000297.400x280.0.jpg)

![[포토] 김희정, 상큼한 볼하트](https://image.isplus.com/data/isp/image/2026/02/09/isp20260209000298.400x280.0.jpg)

![[포토] 김희정, 아름다운 자태](https://image.isplus.com/data/isp/image/2026/02/09/isp20260209000296.400x280.0.jpg)

![[포토] 아누팜, 인형 들고~](https://image.isplus.com/data/isp/image/2026/02/09/isp20260209000295.400x280.0.jpg)

![[포토] 아누팜, 시크한 눈빛](https://image.isplus.com/data/isp/image/2026/02/09/isp20260209000294.400x280.0.jpg)