실시간 뉴스

- 로펌 차린 이나영·정은채·이청아…‘아너’ 첫방 “한순간도 긴장을 놓을 수 없어”

- ‘이럴 수가’ SON 파트너, 시즌 앞두고 이적설…“LAFC는 초기 제안 거절”

- 차은우·김선호 탈세 의혹 겹악재…판타지오, 52주 신저가 [IS엔터주]

- 남창희 “제가 품절됩니다, 그분과 결실”…결혼 공식 발표

- 100만 달러 받고 삼성전자 기밀 유출 전 직원, 구속기소

- 2PM, 10년 만에 완전체로 도쿄돔 입성

- ‘성유리 남편’ 안성현, 항소심서 무죄 선고... 코인 상장 청탁 혐의 벗었다

- 돌아온 '이대호 후계자' 한동희, '윤나고황' 시너지 효과 기대..."나만 잘하면 된다"

- '전 프로야구 선수 출신 코치와 아내가 불륜' 의혹 반전! A씨 "의처증으로 망상, 모두 제 잘못"

- '검은 월요일', '첫 사이드카' 발동에도 주가 오른 종목은?

경제

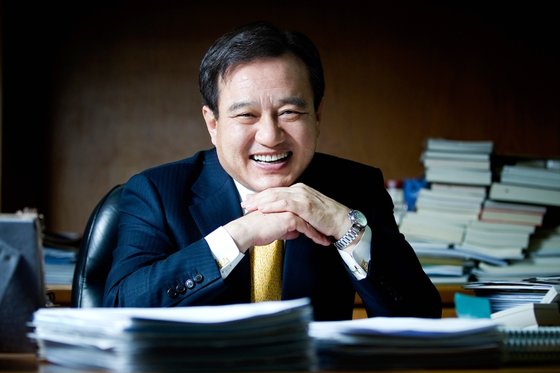

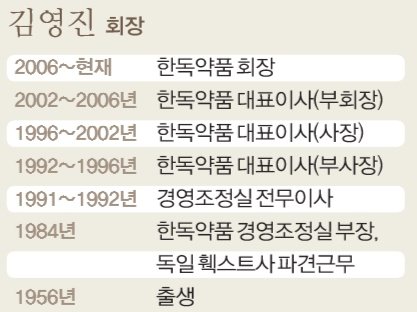

[제약 CEO] 김영진 한독 회장, '판매 대행사' 한계 극복할 수 있을까

등록2020.04.10 07:00

판 키우는 ‘김영진표’ 독자 경영

1954년 설립된 한독은 3년 뒤 독일 제약사 훽스트와 기술제휴를 맺었다. 훽스트의 기술력을 등에 업고 회사를 키워나갔다. 1964년에는 훽스트와 합작한 한독은 제조기술을 이전받아 정제형 소화제 훼스탈을 생산하면서 이름을 알리기 시작했다. 이후 합작파트너가 아벤티스, 사노피로 바뀌었고, 한국 제약산업의 선진화를 위해 앞장섰다.

하지만 2012년 사노피아벤티스와 48년 만에 합작 관계를 청산하면서 독자 경영을 선언했다. 2006년부터 부친이자 창립자인 고 김신권 명예회장의 뒤를 이어 한독을 이끌어온 김영진 회장은 새로운 국면을 예고했다. 그는 독자경영을 선언한 해에 340억원을 투자해 국내 바이오 벤처 제넥신을 인수하며 돌파구를 모색했다. 2013년 한독테바 합작법인을 세우면서 235억원을 투자했다. 이어 2014년 태평양제약의 제약사업 부문을 635억원에 인수했다. 공격적인 투자 덕분에 태평양제약의 관절염 치료제인 ‘케토톱’은 한독의 일반의약품 주력 상품으로 성장했다.

김 회장의 포토폴리오 다각화 작업은 현재 진행형이다. 2016년 포스텍의 자회사 엔비포스텍 90억원, 미국 건강기능식품업체 저스트시 50억원, 일본 원료의약품업체 테라벨류즈 211억원 등의 지분에 적극 투자하며 포토폴리오를 확대하고 있다. 특히 제넥신과 함께 개발하고 있는 지속형 성장호르몬이 ‘GX-H9’에 대한 기대감이 크다.

이 같은 다양한 인수합병 작업 덕분에 김 회장의 공식 직함은 셀 수 없이 많다. 김 회장은 한독 대표이사직 외에도 겸직하고 있는 회사가 무려 10개에 달할 정도 '문어발식 경영'을 펼치고 있다. 한독테바, 제넥신, 피에이치파마에 기타상무이사로 이름을 올렸고, 테라밸류즈, 에펜도르프 코리아, 와이앤에스인터내셔날, 공신진흥(이상 사내이사), 저스티시(사외이사), 레졸루트, 트리거테라퓨틱스(이상 이사)의 경영에도 참여하고 있다.

‘태생적 DNA’ 적극적 인수·합병 매출 확대

외국기업과 합작회사로 덩치를 키웠던 DNA는 적극적인 인수합병으로 연결되고 있다. 2019년에도 총 5개 기업에 지분을 인수하거나 투자를 결정했다. 2019년 결정한 투자금만 450억원에 달할 정도로 공격적인 행보를 보였다. 특히 미국 바이오 벤처 레졸루트 지분 31.1%를 2250만 달러에 인수했다. 김 회장은 레졸루트의 성장호르몬 개발 경험에 기대감을 걸고 통 큰 결단을 내렸다. 제넥신과 R&D 협력 시너지를 극대화하기 위한 인수 작업으로 분석되고 있다.

또 한독과 제넥신은 내년 10월 준공을 목표로 마곡지구에 R&D 센터를 건립하고 있다. 김 회장은 “마곡 R&D 센터는 제넥신과의 협력뿐 아니라 한독이 펼쳐오고 있는 오픈 이노베이션을 강화하고 혁신적인 신약개발을 이뤄내는 거점”이라며 “세상을 더 건강하게 할 신약을 꿈꾸고 마음껏 개발할 수 있는 연구소이자 지역사회에 도움이 되는 커뮤니티 공간이 될 것”이라며 신약 개발에 대한 기대감을 드러냈다.

적극적인 투자로 인한 포토폴리오 다양화로 매출은 꾸준한 증가세를 보이고 있다. 한독은 2019년 매출 4664억원으로 역대 최대를 신고했다. 영업이익도 2018년 245억원에서 55억원이 늘어난 300억원을 기록했다. 하지만 대규모 투자 탓에 순이익은 줄었다. 한독은 제넥신 지분 일부 매각(94억원)을 반영한 탓에 순이익이 2018년 196억원에서 113억으로 축소됐다고 밝혔다.

한독 측은 “2019년 매출액은 전문의약품 및 일반의약품 주력제품 성장으로 전년 대비 6% 증가하며 사상 최대를 기록했다. 테넬리아(당뇨)와 솔리리스(희귀질환) 등 전략의약품의 전략제품이 두 자리 수 증가를 이뤘다”고 했다.

외국기업 ‘판매 대행사’ 꼬리표

한독은 외국기업의 우수한 원천 기술이나 재료를 활용해 판매를 대행하면서 이익을 얻고 있는 구조다. 이로 인해 다국적 제약사라는 느낌이 강하다. 반대로 이야기 하면 자체의 원천 기술이 부족한 탓에 다른 기업의 기술을 활용할 수밖에 없다는 의미다. 태생적으로 외국기업과 공생하며 커왔고, 원천 기술이 거의 없기 때문에 적극적인 투자에 비해 효과는 그리 크지 않다.

김 회장의 공격적인 투자 탓에 현금 및 현금성 자산도 대폭 줄었다. 2018년 277억원이었던 현금 및 현금성자산은 2019년 163억원까지 –41.2% 감소율을 보이고 있다.

그런데도 김 회장은 신약개발에 명운을 걸고 있다. 그는 “오픈 이노베이션 전략을 기본으로 신약을 개발하고 있다. 한독의 연구역량과 국내외 연구기관, 바이오벤처들의 우수한 연구역량을 연계해 신물질을 개발하고 이를 혁신적인 제품으로 개발하는 로드맵을 갖고 있다”고 말했다.

업계 관계자는 “한독은 우수한 약을 들여와 판매하는 안목은 있지만, 외국기업의 '판매대행'이라는 이미지가 있다. 자체 신약을 개발하지 못한다면 성장에 한계가 있을 것”이라고 말했다.

김두용 기자 kim.duyong@joongang.co.kr

당신이 좋아할 만한정보

AD

당신이 좋아할 만한뉴스

![軍에서 전두환·노태우 사진 사라진다…김용현도 '퇴출' 가능성[only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/02/PS26020201264T.jpg)

지금 뜨고 있는뉴스

행사&비즈니스

많이 본뉴스

![[포토]채수빈, 호기심 발동!](https://image.isplus.com/data/isp/image/2026/02/01/isp20260201000212.400x280.0.jpg)

![[포토]채수빈, 작은 얼굴에 '도대체 몇등신이야?"](https://image.isplus.com/data/isp/image/2026/02/01/isp20260201000211.400x280.0.jpg)

![[포토]채수빈, 미소로 주위를 밝히는 마법 시전](https://image.isplus.com/data/isp/image/2026/02/01/isp20260201000207.400x280.0.jpg)

![[포토]채수빈, 수줍은 미소](https://image.isplus.com/data/isp/image/2026/02/01/isp20260201000206.400x280.0.jpg)

![[포토]채수빈, 눈빛만으로 '분위기 여신'](https://image.isplus.com/data/isp/image/2026/02/01/isp20260201000204.400x280.0.jpg)

![[포토]채수빈, 현실감 떨어지는 비율](https://image.isplus.com/data/isp/image/2026/02/01/isp20260201000203.400x280.0.jpg)

![[포토]채수빈, 청순함 가득 담아 '하트'](https://image.isplus.com/data/isp/image/2026/02/01/isp20260201000202.400x280.0.jpg)

![[포토]채수빈, 오늘은 하트 요정](https://image.isplus.com/data/isp/image/2026/02/01/isp20260201000201.400x280.0.jpg)

![[포토]채수빈, 하트 더하기 애교](https://image.isplus.com/data/isp/image/2026/02/01/isp20260201000200.400x280.0.jpg)

![[포토]채수빈, 팬들 선물에 함박미소](https://image.isplus.com/data/isp/image/2026/02/01/isp20260201000199.400x280.0.jpg)

![[포토]채수빈, 청순 하트](https://image.isplus.com/data/isp/image/2026/02/01/isp20260201000198.400x280.0.jpg)

![[포토]이주빈, 날씨만큼 화사한 출국길](https://image.isplus.com/data/isp/image/2026/02/01/isp20260201000182.400x280.0.jpg)