실시간 뉴스

- 삼성전자, MWC 26서 '갤럭시 AI' 경험 소개

- 애플, 보급형 '아이폰17e' 공개…99만원부터

- 김민주가 꼽은 ‘샤이닝’ 관전포인트…“풋풋 로맨스부터 현실적 이야기까지 담아”

- 베리베리 강민, 亞 5개 도시 단독 팬미팅 전 회차 성료…글로벌 팬들과 찬란한 여정

- 추성훈 “요즘 40시간 단식 디톡스 중” 체력 저하 호소 (틈만 나면,)

- ‘귀멸의 칼날: 무한성편’, 다시 본다…3월 25일 스크린X 개봉

- ‘공방 가족’ 작은 딸, 양부모 있었다…“이분들이 내 친부모였으면” (가족 지옥)

- ‘변요한♥’ 티파니 영, 우아한 드레스 자태... 왼손 중지 반지도 ‘눈길’ [IS하이컷]

- NHN 서브컬처 신작 '어비스디아' 구글 인기 1위 기록

- 유해진·박지훈 울린 명장면…천만 초읽기 ‘왕사남’, 강가 포스터 공개

경제

나라선 '보험료' 카드결제 하라는데…보험사는 '불편'

등록2020.10.07 07:00

포털사이트의 지역 맘 카페에서 이런 게시글을 쉽게 찾아볼 수 있다.

카드결제, 간편결제 등 현금이 사라지는 사회가 오고 있다고는 하지만, 보험사의 보험료는 여전히 카드 납부를 두고 요지부동이다. 손해보험사는 그나마 수용하는 분위기지만, 생명보험사는 유독 수수료 부담에 카드결제를 기피하는 현상이 계속되고 있다.

특히 올해는 코로나19로 인해 영업이 제대로 되지 않은 상황이라 생보사들은 2% 남짓의 카드수수료가 큰 부담으로 다가오는 모양새다.

보험료 카드납부를 두고 소비자의 불만이 계속되자, 21대 국회에서 ‘보험료 신용카드 납부’ 법안이 다시 발의돼 보험업계선 긴장감이 감돌고 있다.

역마진 우려…보험료 인상으로 이어질 수도

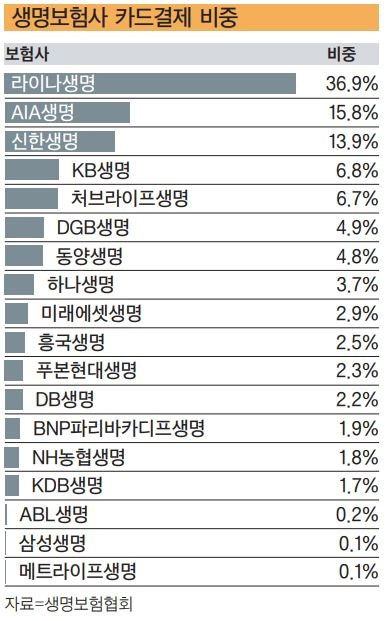

6일 생명보험협회에 따르면 올해 2분기 기준 18개 생명보험사의 신용카드납부 지수는 4.5%로 집계됐다. 생보사 전체 수입보험료 16조1225억원에서 카드 결제가 이뤄진 수입보험료는 7176억원에 불과한 셈이다. 보험료 신용카드납부 지수는 전체 수입보험료 중 카드결제 수입보험료가 차지하는 비율을 뜻한다.

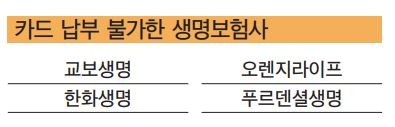

생보사 가운데 카드결제를 허용하고 있지 않은 보험사는 교보생명과 한화생명·오렌지라이프·IBK연금생명·ABL생명·KDB생명·메트라이프생명·푸르덴셜생명·교보라이프플래닛 등 9개사다.

이 중 라이나생명이 신용카드 결제 비중이 36.9%로 생보사 중 가장 높았다. AIA생명과 신한생명은 각각 15.8%, 13.9%로 나타났다. 삼성생명과 메트라이프생명·ABL생명의 경우 1%가 채 되지 않았다.

손보사들은 생보사보다 그나마 나은 편이다. 16개 손해보험사의 올해 2분기 카드결제 원수보험료 금액은 5조6343억원으로 전체 원수보험료(19조5380억원)의 28.8%로 나타났다. 이는 생보사보다 7배가량 높은 수치다.

보험사별 카드결제 비중은 캐롯손해보험이 87.8%로 가장 높았으며 AXA(악사)손보(79.9%), 에이스손해보험(67.5%), 하나손해보험(60.7%) 등이 그 뒤를 이었다. 삼성화재·현대해상·DB손해보험·KB손해보험은 25~35%선이었으며 NH농협손해보험은 6.9%로 가장 낮은 수치를 기록했다.

소비자 입장에서는 신용카드 결제가 활성화되면 카드 혜택을 누릴 수 있다. 또 당장 잔고가 비어 보험료가 밀리는 불상사를 막을 수도 있다는 장점도 있다.

반면 보험사 입장에서는 가장 먼저 최대 2%의 카드결제 수수료율을 감당해야 한다. 이는 코로나19에 제로금리 여파로 역마진 우려가 커지고 있어서 보험사로서는 부담 요소일 수밖에 없다.

한 보험사 관계자는 “소비자 입장에서는 낮아 보일 수도 있으나, 이 수수료율을 현재 불안정한 상황 속에서 보험사가 일방적으로 감당하긴 어려울 것”이라며 “결국 보험료 인상으로 이어질 수밖에 없다”고 우려했다.

게다가 카드결제를 하면 현금 운용 시 차질이 생길 수도 있다. 신용카드 특성상 현금이 카드사를 돌아 들어오기까지 공백이 생긴다.

보험료 ‘카드납부’ 강제…정답일까

그동안 금융당국은 소비자 편의를 고려해 수년간 보험료 신용카드 납부를 독려해왔다.

앞서 2017년에는 금융감독원장 직속 자문기구인 ‘금융소비자 권익 제고 자문위원회’를 통해 보험료 카드결제 확대를 추진했다. 그러나 카드 수수료율을 놓고 카드사와 보험사 간 입장 차이를 좁히지 못했다.

2018년 5월에는 금융감독원이 보험료의 카드 납부를 꺼리고 현금 결제를 유도하는 보험사들에 경고를 보냈다. 첫 회 보험료만 신용카드로 받고 2회차부터 신용카드 납입을 거절하거나 매월 납입일에 전화나 지점 방문 등을 통해 카드결제를 신청하도록 하는 등 절차를 번거롭게 만든 사례가 드러났기 때문이다.

이번 국회에서도 보험료 신용카드 납부 법안이 다시 논의될 예정이다. 하지만 보험업계는 여전히 고개를 젓고 있다.

최근 이정문 더불어민주당 의원은 보험사가 소비자로부터 보험료를 납부받을 때 현금 또는 신용·직불·선불카드로 결제할 수 있도록 하는 내용을 담은 보험업법 일부 개정안을 대표 발의했다.

개정안에는 벌칙 조항에 납부를 거부할시 1년 이하 징역 또는 1000만 원 이하 벌금을 줄 수 있도록 하는 내용도 들어 있다.

이 의원은 “보험사들의 신용카드 납부 제한은 소비자의 권익을 제한하고 신용카드 이용자를 차별하는 행위라는 의견이 지속해서 제기되고 있다”며 “보험료를 납부를 받을 때 카드결제가 가능하게 하고, 카드결제를 이유로 보험계약자를 불리하게 대우하는 보험사에 대해 별도의 처벌 규정을 둬 소비자의 지불 결제 편의를 높이려는 것이다”고 설명했다.

이에 카드사 관계자는 “코로나19 확산으로 인한 가계 경제 위기에 신용카드 납부로 보험을 유지하는 것은 자금 흐름의 유연성에도 도움이 될 것으로 보인다”며 “보험 같은 경우에는 장기적으로 해지 가능성이 작아 카드사 입장에서도 좋다”고 말했다.

보험업계는 취지는 이해하면서도 불편한 기색이 역력하다.

한 보험업계 관계자는 “카드납부를 하기 위해서는 반드시 2%대 카드 수수료율을 낮춰야 한다는 게 그동안 요청해 온 입장”이라며 “5% 정도의 마진율이 나는 보험사들이 제 살 깎아 먹으며 이를 그대로 부담할 수는 없다”고 토로했다. 그는 이어 “자율적인 방식으로도 카드납부를 선택한 곳들도 있는데, 소비자 선택에 맡겨야 하는 것 아닌가”라고 말했다.

권지예 기자 kwon.jiye@joongang.co.kr

당신이 좋아할 만한정보

AD

당신이 좋아할 만한뉴스

![[속보]코스피, 1.26% 내린 6165.15 출발…코스닥은 1169.82](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/03/PS26030300467B.jpg)

지금 뜨고 있는뉴스

행사&비즈니스

많이 본뉴스

![[포토] 인사말 하는 이승훈](https://image.isplus.com/data/isp/image/2026/02/27/isp20260227000133.400x280.0.jpg)

![[포토] 인사말 하는 빠니보틀](https://image.isplus.com/data/isp/image/2026/02/27/isp20260227000132.400x280.0.jpg)

![[포토] 인사말 하는 김무열](https://image.isplus.com/data/isp/image/2026/02/27/isp20260227000131.400x280.0.jpg)

![[포토] 인사말 하는 비](https://image.isplus.com/data/isp/image/2026/02/27/isp20260227000130.400x280.0.jpg)

![[포토] '크레이지 투어', 꼭 본방사수 부탁드려요~](https://image.isplus.com/data/isp/image/2026/02/27/isp20260227000129.400x280.0.jpg)

![[포토] '크레이지 투어', 화이팅](https://image.isplus.com/data/isp/image/2026/02/27/isp20260227000128.400x280.0.jpg)

![[포토] '크레이지 투어', 기대해도 좋아요](https://image.isplus.com/data/isp/image/2026/02/27/isp20260227000125.400x280.0.jpg)

![[포토] '크레이지 투어', 색다른 조합](https://image.isplus.com/data/isp/image/2026/02/27/isp20260227000126.400x280.0.jpg)

![[포토] '크레이지 투어', 네 남자의 케미 기대해 주세요](https://image.isplus.com/data/isp/image/2026/02/27/isp20260227000127.400x280.0.jpg)

![[포토] '크레이지 투어' 연출한 송가희 PD](https://image.isplus.com/data/isp/image/2026/02/27/isp20260227000123.400x280.0.jpg)

![[포토] '크레이지 투어' 연출한 오동인 PD](https://image.isplus.com/data/isp/image/2026/02/27/isp20260227000124.400x280.0.jpg)

![[포토] '깡' 포즈 취하는 이승훈, '지훈이 형 보고 있어요?'](https://image.isplus.com/data/isp/image/2026/02/27/isp20260227000118.400x280.0.jpg)