실시간 뉴스

- 황영웅, 오는 28일 강진청자축제 단독 무대…“군민이 먼저” 좌석 양보

- 황대헌도 새 역사 썼다…남자 쇼트트랙 최다 메달 타이 “기록도 좋지만, 준비 과정이 중요” [2026 밀라노]

- 배드보스, 프랑스 파리 ‘Art Capital’ 앙드레 말로 심사위원상 수상

- 아이브, 신곡 ‘블랙홀’ 깜짝 스포…리즈, ‘압도적 비주얼’

- 유재석 ‘횡령 의혹’ 이어 또 위기…주우재 도발까지 (‘놀뭐?’)

- 캣츠아이 마농, 활동 중단…“건강 회복에 집중” [공식]

- 정해인, 고윤정에 이렇게까지?…“태어나서 처음 해봐” (‘마니또 클럽’)

- "오타니 효과 못지않을 것" 역시 손흥민, MLS 입성 6개월 만에 LA 관광청 모델 발탁

- 김길리 3관왕·최민정 신기록…‘쇼트트랙 여제’ 존재감 [종합]

- 스트레이 키즈, IFPI 글로벌 앨범 6위…K팝 유일 톱10

경제

케이뱅크 서호성 남은 1년…업비트 의존 낮추고 '여신 성장' 과제로

등록2022.04.07 07:00

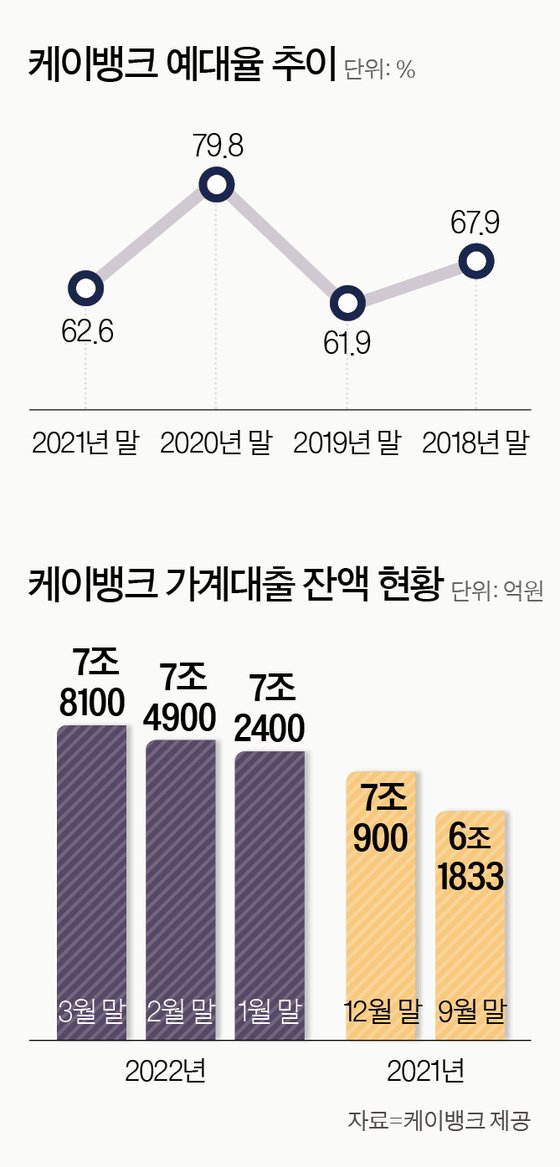

6일 금융업계에 따르면 케이뱅크는 올해 들어 지난 3월 말까지 대출 잔액이 7200억 원이 늘어난 것으로 집계됐다.

최근 케이뱅크는 신용대출 금리를 낮추고 마이너스통장 한도를 늘리는 등 대출 영업에 박차를 가하고 있다. 금융당국이 중·저신용자 대출 비중을 높이라는 권고에도 고신용자 대출을 늘리는 강수를 두며, 대출을 늘리는 데 전력을 쏟고 있는 것이다.

올해 초 가계대출 규제가 이어질 당시에도 케이뱅크는 은행권에서 유일하게 신용대출 한도를 원래대로 되돌리는 등 대출 고객 확보에 적극적이다.

케이뱅크의 대표 대출 상품으로 꼽히는 100% 비대면 아파트담보대출은 최근 금리 인상기에 이자 부담을 느끼는 기존 대출자의 '갈아타기' 수요에 맞춰 금리를 연 0.50%포인트 낮추며 고객 모으기에 나섰다. 케이뱅크 아파트담보대출는 이미 누적 취급액 1조 원을 돌파한 효자 상품이다.

케이뱅크는 지난해 9월 동시 출시한 전세대출과 청년전세대출 상품은 출시 6개월 만인 지난 3월 말 취급액 6000억 원을 넘어섰다. 두 상품은 지난해 11월 1000억 원을 돌파한 데 이어 올해 1월 3000억 원, 2월 5000억 원을 넘어서며 가파른 증가세를 보이고 있다.

케이뱅크가 이처럼 '여신 성장'에 집중하는 이유는 올해 IPO에 성공하기 위해서는 대출자산을 늘리는 일이 가장 큰 과제이기 때문이다.

현재 케이뱅크는 전체 대출액이 예금(수신)액에 크게 미치지 못하는 불균형 현상을 겪고 있다. 그동안 대출을 많이 늘렸지만 지난해 말 기준 예대율(은행이 보유한 예금 잔액 대비 대출 규모를 나타내는 비율)이 62.6%에 머물렀다. 이는 2020년 말 79.8%에 비해 17.2%포인트 떨어진 수치다.

케이뱅크의 지난달 말 기준 여신 잔액은 7조8100억 원, 수신은 11조5400억 원으로 집계됐다.

시중은행 관계자는 "예대율이 낮다는 건 은행에 들어온 돈을 대출 등으로 운용하지 못하고 있다는 것"이라며 "수익화시켜야 할 필요가 있다는 얘기"라고 말했다. 통상 은행권 적정 예대율은 80%다.

이에 케이뱅크는 여신 포트폴리오 확대에 집중한다는 계획이다.

당장 오는 18일부터 케이뱅크 앱에서 신용보증재단중앙회의 '온택트 특례보증' 상품 공급에 나설 예정이다. 케이뱅크의 개인사업자대출 상품이다. 이 상품은 신용 기반 대출 공급에 앞서 내놓는 보증부대출 상품이다. 이어 연내에 자체 신용 기반 개인사업자대출 상품을 출시한다.

서호성 행장은 지난해 케이뱅크의 '흑자 전환' 일등공신으로 꼽히는 업비트에 대한 의존도도 낮춰야 한다.

업계는 케이뱅크가 업비트를 등에 업고 끌어모은 고객과 이뤄낸 외형 확대가 불안정하다고 보고 있다.

한 가상자산 업계 관계자는 "케이뱅크는 실명계좌를 발급해주면서 업비트의 눈치를 봐야 하는 상황"이라고 귀띔했다. 즉, 업비트가 실명계좌 발급 계약을 확대했을 때, 이탈하는 고객과 수신액이 반드시 있을 것이라는 얘기다.

실제로 업비트 운영사 두나무는 최근 우리금융지주 잔여 지분 매각에 참여해 1% 지분을 확보했다. 케이뱅크가 업비트 의존도를 낮추고 수익구조를 안정화시켜야 한다는 목소리가 나오는 이유다.

이에 대해 케이뱅크 관계자는 "업비트 수익은 수수료 관련 수익일 텐데, 수수료가 저희 수익구조에서 차지하는 비중은 크지 않다"고 말했다.

그는 "안정적인 수익구조를 위해서는 은행업 본질인 이자수익이 중요한데, 케이뱅크의 여수신이 지속적인 성장세에 있어 이자수익도 계속 증가하고 있다"며 "올해 개인사업자 대출 등도 출시하며 여신 포트폴리오를 다각화하고 있으니 계속 증가할 수 있으리라 생각한다"고 했다.

권지예 기자 kwon.jiye@joongang.co.kr

당신이 좋아할 만한정보

AD

당신이 좋아할 만한뉴스

지금 뜨고 있는뉴스

행사&비즈니스

많이 본뉴스

![[포토] 롱샷 루이, 장꾸 하트](https://image.isplus.com/data/isp/image/2026/02/20/isp20260220000058.400x280.0.jpg)

![[포토] 롱샷 오율-률, 우리 서로 사랑하게 해주세요](https://image.isplus.com/data/isp/image/2026/02/20/isp20260220000056.400x280.0.jpg)

![[포토] 롱샷 우진, 바지 한껏 내리고](https://image.isplus.com/data/isp/image/2026/02/20/isp20260220000057.400x280.0.jpg)

![[포토] 롱샷 오율, 훈훈하게 후광 발산](https://image.isplus.com/data/isp/image/2026/02/20/isp20260220000052.400x280.0.jpg)

![[포토] 롱샷, 힙함 가득한 단체 샷](https://image.isplus.com/data/isp/image/2026/02/20/isp20260220000053.400x280.0.jpg)

![[포토] 롱샷 루이-우진, 멋진 신호등 런웨이](https://image.isplus.com/data/isp/image/2026/02/20/isp20260220000051.400x280.0.jpg)

![[포토] 롱샷 오율, 잘생긴 미모 뿜뿜](https://image.isplus.com/data/isp/image/2026/02/20/isp20260220000049.400x280.0.jpg)

![[포토] 롱샷, 힘차게 화이팅](https://image.isplus.com/data/isp/image/2026/02/20/isp20260220000055.400x280.0.jpg)

![[포토] 롱샷 루이, 카리스마 넘치는 포즈](https://image.isplus.com/data/isp/image/2026/02/20/isp20260220000047.400x280.0.jpg)

![[포토] 롱샷, 아직은 공항이 어색해요](https://image.isplus.com/data/isp/image/2026/02/20/isp20260220000048.400x280.0.jpg)

![[포토] 롱샷 우진, 멋진 분위기](https://image.isplus.com/data/isp/image/2026/02/20/isp20260220000050.400x280.0.jpg)

![[포토] 롱샷, 힙한 분위기](https://image.isplus.com/data/isp/image/2026/02/20/isp20260220000054.400x280.0.jpg)