경제

토스 앱에 ‘토스뱅크’ 들어온다… 홍민택 대표 "원앱 전략, 접근성 높일 것"

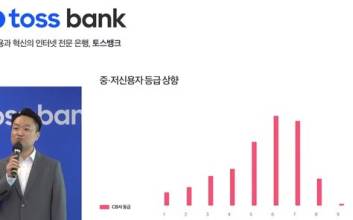

국내 3번째 인터넷전문은행 ‘토스뱅크’가 출범한다. 이르면 9월 말 기존 토스 앱에서 토스뱅크까지 이용할 수 있게 된다. 토스를 운영하는 비바리퍼블리카는 계열사인 ‘토스혁신준비법인’이 9일 열린 금융위원회 정례회의에서 은행업 본인가를 획득했다. 토스뱅크로 사명을 변경했다고 밝혔다. 토스뱅크는 기존 금융권 이용에 어려움을 겪는 약 1300만 명의 금융소외계층을 포용하겠다는 포부다. 그동안 금융소외계층의 경우 고신용·고소득 직장인이 우대받는 시중 은행권에서 신용도가 낮다는 이유로 대출을 받지 못하거나, 신용도 개선의 기회마저 제한된 경우가 많았다. 토스뱅크에서는 고신용 고객은 물론, 중·저신용자, 금융이력부족자, 중기·소상공인, 국내 거주 외국인 등 다양한 소비자를 아우르겠다는 계획이다. 이를 위해 토스뱅크는 토스 고객 데이터를 적극적으로 활용해 새로운 신용평가모형을 개발했다. 기존 신용평가사(CB사)의 데이터에, 토스의 방대한 금융·비금융 데이터(대안정보)를 결합함으로써 차별성과 경쟁력을 확보했다. 홍민택 대표는 이날 토스뱅크 본인가 획득을 발표하는 온라인 기자간담회에서 "그동안 대출을 받고 싶은데, 대출을 받아본 이력이 없어 대출해줄 수 없다는 구조적 모순을 소비자들이 겪어야 했다"며 "토스는 이력이 없는 사람들도 대출을 받을 수 있도록 누구보다 많은, 전 업권의 금융 데이터는 물론 비금융 데이터도 확보했다"고 말했다. 대안정보는 기존 신용평가사가 측정하지 못한 데이터로, 토스가 고객 동의를 거쳐 축적한 수백만 서비스 데이터를 포함했다. 이를 바탕으로 출범 직후부터 전체 신용대출 규모의 30% 이상을 금융소외계층에 제공한다는 목표를 세웠다. 대출 실행 이후에는 연체율 등 위험 징후를 조기에 발견할 수 있는 사전 경보 시스템을 운영하고 조기 대응도 이어갈 방침이다. 정식 영업 개시 이전 임직원을 대상으로 사전 점검에도 나선다. 홍 대표는 "토스뱅크 서비스는 토스 앱 안에서 출시한다. 원앱전략이다"라며 "높은 접근성을 제공하려는 것"이라고 말했다. 토스뱅크는 2000만 명이 사용하는 모바일 금융 앱 토스를 기반한 ‘원앱’ 방식으로 서비스를 시작한다. 이는 대한민국 국민 40%에 이르는 사용자들에게, 별도 앱 설치 등 불편을 겪지 않고 토스 앱을 통해 뱅크 서비스에 빠르고 간편하게 접근할 수 있는 기회를 제공하기 위함이다. 특히 토스 앱 가입자 중 60%가 상대적으로 신용 이력이 부족한 MZ세대(20, 30대)인 점도 토스뱅크의 방향성과 일치한다. 홍 대표는 “포용과 혁신의 은행을 표방하는 만큼 중·저신용자를 포함해, 더 많은 사람이 1금융권의 경험을 가질 수 있도록 할 것"이라고 말했다. 토스는 이날 토스뱅크의 본인가 획득으로, 증권업에 이어 은행업까지 진출해 혁신에 더욱 박차를 가할 수 있게 됐다. 토스뱅크의 최대 과제인 중저신용 대출 전략에 대해서는 출범 직전 구체화할 것으로 보인다. 권지예 기자 kwon.jiye@joongang.co.kr

2021.06.09 18:01

![[속보]코스피, 사상 첫 5800 돌파](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/02/PS26022000860B.jpg)

![[속보]SK하이닉스, 94만원 첫 돌파…블랙록 4대 주주 복귀](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/02/PS26022000858T.jpg)

![[포토] 롱샷 루이, 장꾸 하트](https://image.isplus.com/data/isp/image/2026/02/20/isp20260220000058.400x280.0.jpg)

![[포토] 롱샷 오율-률, 우리 서로 사랑하게 해주세요](https://image.isplus.com/data/isp/image/2026/02/20/isp20260220000056.400x280.0.jpg)

![[포토] 롱샷 우진, 바지 한껏 내리고](https://image.isplus.com/data/isp/image/2026/02/20/isp20260220000057.400x280.0.jpg)

![[포토] 롱샷 오율, 훈훈하게 후광 발산](https://image.isplus.com/data/isp/image/2026/02/20/isp20260220000052.400x280.0.jpg)

![[포토] 롱샷, 힙함 가득한 단체 샷](https://image.isplus.com/data/isp/image/2026/02/20/isp20260220000053.400x280.0.jpg)

![[포토] 롱샷 루이-우진, 멋진 신호등 런웨이](https://image.isplus.com/data/isp/image/2026/02/20/isp20260220000051.400x280.0.jpg)

![[포토] 롱샷 오율, 잘생긴 미모 뿜뿜](https://image.isplus.com/data/isp/image/2026/02/20/isp20260220000049.400x280.0.jpg)

![[포토] 롱샷, 힘차게 화이팅](https://image.isplus.com/data/isp/image/2026/02/20/isp20260220000055.400x280.0.jpg)

![[포토] 롱샷 루이, 카리스마 넘치는 포즈](https://image.isplus.com/data/isp/image/2026/02/20/isp20260220000047.400x280.0.jpg)

![[포토] 롱샷, 아직은 공항이 어색해요](https://image.isplus.com/data/isp/image/2026/02/20/isp20260220000048.400x280.0.jpg)

![[포토] 롱샷 우진, 멋진 분위기](https://image.isplus.com/data/isp/image/2026/02/20/isp20260220000050.400x280.0.jpg)

![[포토] 롱샷, 힙한 분위기](https://image.isplus.com/data/isp/image/2026/02/20/isp20260220000054.400x280.0.jpg)