산업

한화, 호주 오스탈 지분 인수 미국 정부 승인...해외 거점 확대 '청신호'

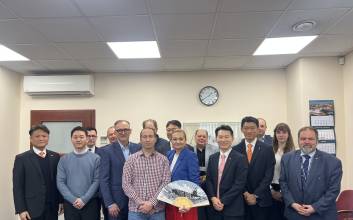

한화그룹이 호주 조선·방산업체 오스탈 지분을 최대 100%까지 보유할 수 있는 미국 정부의 승인을 받았다. 이에 한화그룹이 미국 필리조선소에 이은 호주 오스탈 인수로 해외 선박 건조 거점을 확대한다는 청사진에 청신호가 켜졌다. 한화그룹은 10일 미국 외국인투자심의위원회(CFIUS)에 오스탈 지분 19.9% 인수에 대한 승인을 신청했고, CFIUS는 최대 100%까지 지분 확대를 허용하는 것으로 승인을 결정했다고 밝혔다.CFIUS는 "해결되지 않은 국가안보 우려가 없다"고 승인 이유를 밝혔다. 이는 오스탈 인수의 합당성을 미국 정부가 인정한 결과라는 설명이다. 한화그룹은 한화시스템과 한화에어로스페이스를 내세워 올해 3월 장외거래를 통해 오스탈 지분 9.9%(1700억원 규모)를 인수했고, 이어 19.9%까지 지분을 확대하기 위해 호주와 미국 정부에 승인을 신청했다.오스탈은 호주에 본사를 둔 글로벌 해양 방산 회사로 해군 함정과 고속 페리, 해상풍력 발전소, 석유·가스 플랫폼용 선박 등을 생산한다. 특히 미국 앨라배마주 모바일과 샌디에이고 등에서 조선소를 운용하며 미국 군함을 건조·납품하고 있다. 오스탈은 미국 내 소형 수상함과 군수 지원함 시장 점유율은 40∼60%로 1위다.호주 정부로부터 전략적 조선업체로 지정된 오스탈이 해외 기업에 매각되려면 호주 외국인투자심사위원회(FIRB)와 미국 CFIUS, 미국 국방방첩안보국 등으로부터 승인받아야 한다.한화그룹은 이번 승인을 계기로 한화오션으로 대표되는 조선 사업 역량을 오스탈의 글로벌 사업에 접목해 양사의 경쟁력을 함께 끌어올릴 계획이다. 또 미국 도널드 트럼프 행정부의 계속되는 한국 조선업 러브콜 속 기존 인수한 필리조선소에 기반해 미국과 호주의 방산 시장에서 공동사업을 확대할 방침이다.앞서 한화그룹은 노르웨이 아커사로부터 미국 필리조선소를 1억 달러에 인수했다. 필리조선소는 연안 운송용 상선을 전문적으로 건조하고, 석유화학제품운반선(PC선), 컨테이너선 등 미국 존스법이 적용되는 대형 상선의 50%가량을 공급해온 조선소다.한화그룹은 1척∼1.5척 수준인 필리조선소의 연간 건조량을 중장기적으로 6∼10척으로 늘려갈 계획이다.또 미국의 승인이 호주 FIRB의 승인 여부에 긍정적 결과를 가져올 것으로 기대하고 있다. 특히 그룹 계열사인 한화오션이 지난해 4월 10억2000만 호주달러에 오스탈을 인수하려다 호주 정부의 저지로 불발된 바 있어 호주의 오스탈 지분 인수 승인 여부에 관심이 쏠린다.마이클 쿨터 한화글로벌디펜스 대표는 "이번 승인은 한화가 미국 정부로부터 신뢰와 지지를 받고 있음을 상징하는 중요한 이정표"라며 "한국 조선 기술과 운영 시스템이 미국 방산 산업과 결합하면 높은 시너지를 낼 수 있다는 가능성을 보여준 사례"라고 말했다.김두용 기자

2025.06.10 15:06

![[임상 업데이트] 유한양행, 알레르기 질환 치료제 ‘레시게르셉트’ 글로벌 2상 본격화](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/02/PS26022100445T.jpg)

![[포토] 롱샷 루이, 장꾸 하트](https://image.isplus.com/data/isp/image/2026/02/20/isp20260220000058.400x280.0.jpg)

![[포토] 롱샷 오율-률, 우리 서로 사랑하게 해주세요](https://image.isplus.com/data/isp/image/2026/02/20/isp20260220000056.400x280.0.jpg)

![[포토] 롱샷 우진, 바지 한껏 내리고](https://image.isplus.com/data/isp/image/2026/02/20/isp20260220000057.400x280.0.jpg)

![[포토] 롱샷 오율, 훈훈하게 후광 발산](https://image.isplus.com/data/isp/image/2026/02/20/isp20260220000052.400x280.0.jpg)

![[포토] 롱샷, 힙함 가득한 단체 샷](https://image.isplus.com/data/isp/image/2026/02/20/isp20260220000053.400x280.0.jpg)

![[포토] 롱샷 루이-우진, 멋진 신호등 런웨이](https://image.isplus.com/data/isp/image/2026/02/20/isp20260220000051.400x280.0.jpg)

![[포토] 롱샷 오율, 잘생긴 미모 뿜뿜](https://image.isplus.com/data/isp/image/2026/02/20/isp20260220000049.400x280.0.jpg)

![[포토] 롱샷, 힘차게 화이팅](https://image.isplus.com/data/isp/image/2026/02/20/isp20260220000055.400x280.0.jpg)

![[포토] 롱샷 루이, 카리스마 넘치는 포즈](https://image.isplus.com/data/isp/image/2026/02/20/isp20260220000047.400x280.0.jpg)

![[포토] 롱샷, 아직은 공항이 어색해요](https://image.isplus.com/data/isp/image/2026/02/20/isp20260220000048.400x280.0.jpg)

![[포토] 롱샷 우진, 멋진 분위기](https://image.isplus.com/data/isp/image/2026/02/20/isp20260220000050.400x280.0.jpg)

![[포토] 롱샷, 힙한 분위기](https://image.isplus.com/data/isp/image/2026/02/20/isp20260220000054.400x280.0.jpg)