실시간 뉴스

- [영상] ‘레이디 두아’ 정다빈, “밸런스 게임 도중 두쫀쿠가 뇌리에 박힌 이유는? (밸런스 게임 인터뷰)

- ‘은메달’ 김상겸, 아내에 “일부러 욕해달라”…이유 뭐길래 (‘톡파원 25시’)

- 홍진경 “결혼 허락? 내가 무슨 자격”…최준희 결혼 축하 [IS하이컷]

- 최준희, 결혼 직접 발표 “예비 신랑은 일반인…억측 자제 부탁” [IS하이컷]

- ‘판사 이한영’, 설 특집 TV무비 편성…종영 아쉬움 달랜다 [공식]

- 최가온 스노보드 금메달 획득, 밀라노 올림픽 최고의 장면 '베스트7' 선정 [2026 밀라노]

- 나승엽 없는 롯데 1루→한동희 주전 확정? 이러면 핫코너 경쟁이 달아오른다 [IS 이슈]

- 남지현♥문상민, 마지막일까…눈물의 입맞춤 엔딩 (‘은애하는 도적님아’)

- 오현규, 베식타시 데뷔 2경기 연속골…뒤꿈치 패스로 도움까지

- "나는 선수촌에서 가장 매력적인 미혼 선수"...대회 마친 美 루지 선수, 또 자신감 어필 [2026 밀라노]

X

가장 많이 본 뉴스

경제

[이주의 기업] CJ헬로, M&A에 또 한 번 높아지는 기대감

등록2018.10.05 07:00

과거 SK텔레콤 합병이 무산된 CJ헬로가 이번에는 LG유플러스와 인수합병(M&A) 가능성이 거론되고 있다. CJ헬로 주가는 전반적인 하락세를 면치 못하고 있지만 증권가에선 2018년 안에 인수합병이 이뤄질 것으로 점쳐지며, 관련 기대감이 주가에 강하게 반영될 것이라는 전망이 나온다.

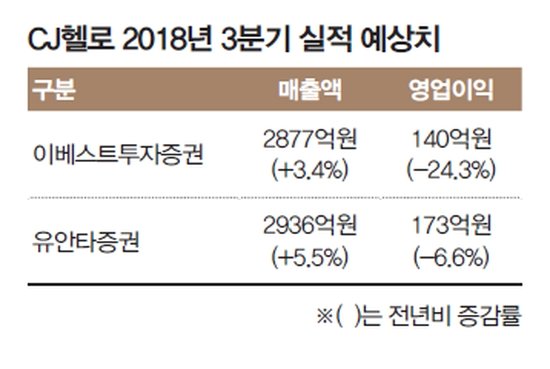

지난 3일 이베스트투자증권에 따르면 CJ헬로의 3분기 매출액은 전년 대비 3.4% 증가한 2877억원, 영업이익은 24.3% 줄어든 140억원을 기록하며 시장 기대치에 부합할 것으로 보인다. 유안타증권 역시 매출액은 증가한 2936억원을, 영업이익은 감소한 173억원을 기록할 것으로 봤다.

매출은 렌털사업 등으로 소폭 신장세가 예상되나, 핵심 사업 매출은 전년 동기 대비 미미한 수준에 그칠 것이라는 분석이다. 이에 올해 CJ헬로 실적은 디지털 케이블과 초고속 인터넷의 매출액이 각각 전년 대비 1.5%, 0.4% 감소하며 매출 1조1550억원, 영업이익 577억원 수준이 될 것으로 예측된다.

김현용 이베스트투자증권 연구원은 “핵심 사업 영역에서 경쟁력을 회복하지 못한 CJ헬로가 실적 하락을 이어 갈 것”이라고 말했다. 그러면서 “인수합병을 비롯한 외부 요인 없이 예전 상태로 경쟁력 회복이 힘들 것”이라고 전망했다.

하지만 CJ헬로의 인수합병은 올해 가시화될 것이라는 이야기가 나오며 투자자들의 관심이 집중되고 있다.

업계에서는 LG유플러스가 CJ헬로를 인수하는 방안을 가장 유력하고 현실적인 시나리오로 보고 있으며, 매각 가격은 1조원 초·중반대로 점쳐진다.

합병이 완료되면 CJ헬로는 알뜰폰 사업 정리로 마진율을 개선하고, 결합 확대를 통한 초고속 인터넷 가입자 수 증가, 콘텐트 사업 진출을 위한 기초체력 완비 등 시너지를 기대할 수 있다.

최남곤 유안타증권 연구원은 “LG유플러스에 인수되는 것보다 비상장사인 SK브로드밴드에 인수합병되는 것이 CJ헬로 주주에게 단기적 득이 크겠지만, 장기적으로 LG유플러스에 인수합병되는 것이 나쁘지 않은 선택이 될 것”이라며 “LG유플러스의 다양한 상품 전략은 CJ헬로 가입자의 빠른 IPTV 전환을 이끌어 낼 것으로 전망되기 때문”이라고 설명했다.

그는 “LG유플러스와 합병 이후 시가총액이 15조원 이상으로 증가할 전망”이라고 했다.

권지예 기자 kwon.jiye@jtbc.co.kr

당신이 좋아할 만한정보

AD

당신이 좋아할 만한뉴스

지금 뜨고 있는뉴스

행사&비즈니스

많이 본뉴스

![[포토] 티파니 영, 미소에 홀릭](https://image.isplus.com/data/isp/image/2026/02/15/isp20260215000135.400x280.0.jpg)

![[포토] 티파니 영-이찬원, 한터뮤직어워즈 MC 맡았어요](https://image.isplus.com/data/isp/image/2026/02/15/isp20260215000137.400x280.0.jpg)

![[포토] 티파니 영, 우아함 종결자](https://image.isplus.com/data/isp/image/2026/02/15/isp20260215000134.400x280.0.jpg)

![[포토] 티파니 영, 아름다운 드레스](https://image.isplus.com/data/isp/image/2026/02/15/isp20260215000132.400x280.0.jpg)

![[포토] 티파니 영, 사뿐사뿐](https://image.isplus.com/data/isp/image/2026/02/15/isp20260215000136.400x280.0.jpg)

![[포토] 티파니 영, 공주님 들어가십니다](https://image.isplus.com/data/isp/image/2026/02/15/isp20260215000133.400x280.0.jpg)

![[포토] 이찬원, 팬분들 사랑해요](https://image.isplus.com/data/isp/image/2026/02/15/isp20260215000130.400x280.0.jpg)

![[포토] 이찬원, 멋진 슈트핏](https://image.isplus.com/data/isp/image/2026/02/15/isp20260215000131.400x280.0.jpg)

![[포토] 이찬원, 여유로운 MC의 입장](https://image.isplus.com/data/isp/image/2026/02/15/isp20260215000129.400x280.0.jpg)

![[포토] 윤종신, 18년 만에 내는 정규앨범 기대해 주세요](https://image.isplus.com/data/isp/image/2026/02/15/isp20260215000127.400x280.0.jpg)

![[포토] 윤종신, 인자한 손인사](https://image.isplus.com/data/isp/image/2026/02/15/isp20260215000128.400x280.0.jpg)

![[포토] 이창섭, 감기투혼 포즈](https://image.isplus.com/data/isp/image/2026/02/15/isp20260215000125.400x280.0.jpg)