실시간 뉴스

- “퀄리티가 없었다”…‘실점 빌미’ 황희찬에게 평점 4 혹평

- [부고] 김여진 씨 부친상, 김진민 감독 빙부상

- [신년사] 이근호 선수협회장 “‘변화의 씨앗’ 뿌린 2025년, 새해엔 ‘공정의 열매’ 맺겠다”

- 이상민, ‘미우새’로 대상 영예…최고 인기 프로그램 ‘런닝맨’ [2025 SBS 연예대상]

- 쿠팡 로저스 대표 "보상안에 면소 조건 없어"

- 요아정, K디저트 열풍 타고 글로벌 매장 20여곳 돌파

- ‘구하라법’ 내일(1일)부터 시행…부양의무 위반시 상속권 박탈

- 아이유, 연말 2억원 기부…올해만 9억 5천만원 [공식]

- ‘흑백요리사2’, 글로벌 인기 뜨겁다…2주 연속 넷플릭스 비영어 1위 [IS차트]

- ‘LEE가 돌아왔다’ 허벅지 부상 털고 훈련 복귀…파리 더비 정조준

경제

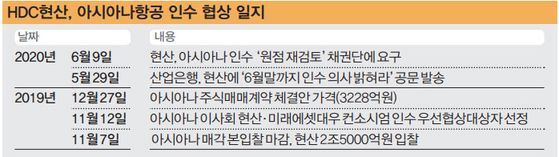

호기롭게 아시아나에 베팅했던 현산 정몽규, 결국 백기 드나

등록2020.06.11 07:00

현산은 9일 '아시아나항공 인수 조건을 원점에서 재검토하자'는 공문을 아시아나항공 채권단에 전달했다. 지난해 11월 베팅했던 2조5000억원 인수금액으로는 아시아나항공을 인수하지 않겠다는 뜻이다. 현산은 “인수 의지는 변함이 없다”는 입장을 내놓았지만, 액면 그대로 받아들이기 어려운 상황이다.

산업은행 등 채권단은 10일 '재검토 요청'과 관련해 "효율성 제고 등의 차원에서 이해관계자 간 논의가 진전될 수 있도록 현산에서 먼저 구체적인 요구사항을 제시해 달라"는 공식 입장을 냈다. 이어 "서면을 통해서만 논의를 진행하자는 의견은 자칫 진정성 자체에 대한 의문이 제기될 수 있다"며 협상 테이블로 나오라고 촉구했다.

현산은 '계약 체결 이후 아시아나항공 부채가 무려 4조5000억원이 증가하고, 부채비율이 지난해 6월 말 대비 1만6126%나 급증하는 등 재무상태가 악화했다'고 주장하고 있다.

금융감독원의 자료에 따르면 2019년과 비교해 2020년 1분기 아시아나항공의 부채 비율은 1386.7%에서 6279.8%로 급증했다. 금융감독원의 자료와 현산이 주장하는 부채 비율이 다른 셈이다. 이와 관련해 현산은 “외부에서 평가를 받은 결과 아시아나항공 재무제표의 신뢰성에 의문부호가 생긴다”라고 했다.

업계 관계자는 ‘원점 재검토’ 입장과 관련해 “부채로 4조5000억원이 추가되었다고 적시한 점은 인수 가격을 낮추기 위한 수단일 수도 있겠지만, 인수 포기에 가까운 입장이라는 데 무게가 더 실린다”고 말했다.

현산의 주장대로라면 부채 증가 규모가 인수 입찰금액(2조5000억원)보다 많다.

다른 관계자는 “현대산업개발이 아시아나항공 인수에 부정적으로 돌아섰다는 게 읽힌다. 채권단이 현대산업개발과 아시아나항공 사이에서 합의점을 찾기가 쉽지 않을 것”이라고 전망했다.

아시아나항공 인수에 대한 부정적인 목소리는 지난 4월부터 커졌다. 입찰 당시 적극적으로 도와주겠다던 범 현대가 모임에서도 회의적인 의견이 나온 것으로 알려졌다. 컨소시엄을 이룬 미래에셋대우의 상황도 녹록지 않다. 그룹 내부에서 코로나19 장기화로 인한 아시아나항공의 자본 잠식 우려가 커지면서 무리한 인수는 경영에 되돌릴 수 없는 타격을 입힐 수 있다는 우려가 팽배하다.

이런 내외부의 부정적 의견으로 인해 상황이 변하자 정 회장도 백기를 드는 게 아니냐는 분위기가 감지되고 있다. 애초 현산은 2조원의 신주 발행으로 부채 비율을 300%까지 낮춰 아시아나항공의 경영 정상화를 도모한다는 계획이었다.

또 현산은 아시아나항공의 사전 동의 없는 추가자금 차입 승인과 부실 계열사 지원 등을 지적하며 현 경영진에 대한 의문부호를 던지기도 했다. 이런 가운데 아시아나항공에서는 ‘인수가 재협상은 불가’로 맞서고 있다.

현산은 앞으로 구주 인수가격 조정(3228억원), 5000억원 영구채 출자전환, 차입금 상환 만기 연장 등을 고려할 수 있다. 하지만 아시아나항공이 '헐값 매각 불가'를 원칙으로 내세우고 있기 때문에 협상 테이블을 차려야 하는 채권단으로서는 양측의 합의점을 맞추기가 쉽지 않아 보인다.

채권단은 현산의 인수 무산 시 아시아나항공을 ‘통매각’이 아닌 분리 매각한다는 대비책도 세우고 있는 것으로 알려졌다.

김두용 기자 kim.duyong@joongang.co.kr

당신이 좋아할 만한정보

AD

당신이 좋아할 만한뉴스

![[마켓인]납입당일 금액도 몰랐나…고려아연, 기습 정정공시 낸 까닭](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/12/PS25123100603.800x.0T.png)

![백년항아리로 술빚는 4대 장손…"K막걸리 세계에 알린다"[only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/12/PS25123100519T.jpg)

지금 뜨고 있는뉴스

행사&비즈니스

많이 본뉴스

![[포토] 이수지, 표정 스포](https://image.isplus.com/data/isp/image/2025/12/30/isp20251230000263.400x280.0.jpg)

![[포토] 차태현, 젠틀맨의 하트](https://image.isplus.com/data/isp/image/2025/12/30/isp20251230000260.400x280.0.jpg)

![[포토] 전현무, 멋진 손인사](https://image.isplus.com/data/isp/image/2025/12/30/isp20251230000261.400x280.0.jpg)

![[포토] 이수지, 사랑스러운 미소로 날리는 하트](https://image.isplus.com/data/isp/image/2025/12/30/isp20251230000259.400x280.0.jpg)

![[포토] SBS 연예대상 MC들](https://image.isplus.com/data/isp/image/2025/12/30/isp20251230000262.400x280.0.jpg)

![[포토] 유연석, 잘생겼어](https://image.isplus.com/data/isp/image/2025/12/30/isp20251230000257.400x280.0.jpg)

![[포토] '틈만 나면' 유재석-유연석, 하트 받으세요](https://image.isplus.com/data/isp/image/2025/12/30/isp20251230000258.400x280.0.jpg)

![[포토] 지예은-양세찬, 베스트커플상 기대해 볼게요](https://image.isplus.com/data/isp/image/2025/12/30/isp20251230000256.400x280.0.jpg)

![[포토] 김종국, 훈훈한 손인사](https://image.isplus.com/data/isp/image/2025/12/30/isp20251230000255.400x280.0.jpg)

![[포토] 하하-양세찬, 뽀뽀 쪽](https://image.isplus.com/data/isp/image/2025/12/30/isp20251230000252.400x280.0.jpg)

![[포토] 송지효-지예은, 아름다운 투샷](https://image.isplus.com/data/isp/image/2025/12/30/isp20251230000254.400x280.0.jpg)

![[포토] 유재석, 하트 받으세요](https://image.isplus.com/data/isp/image/2025/12/30/isp20251230000250.400x280.0.jpg)