경제

저축은행, 예금금리 낮추고 대출금리도 낮추고…왜?

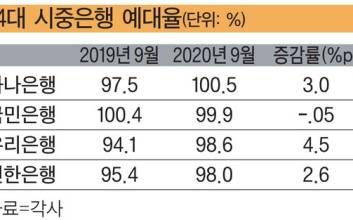

저축은행들이 올해 들어 예금금리와 대출금리를 동시에 내리고 있다. 금융당국의 압박으로 대출영업이 어려운 상황임에도 대출금리를 낮춰 자연스레 고객을 유입시키고 예금 금리는 높여 수익성을 떨어뜨리지 않으려는 움직임으로 풀이된다. 25일 저축은행중앙회에 따르면 지난 22일 기준 저축은행의 평균 예금금리는 연 1.85%로 집계됐다. 저축은행의 평균 예금금리는 지난해 8월 말 연 1.65%로 바닥을 찍은 후 9월 말 1.77%, 10월 말 1.83%, 11월 말 1.89%, 지난해 말 1.90%까지 0.25%포인트 상승해 왔다. 이후 새해부터는 연 1.89%로 시작해 5일 1.87%, 11일 1.86%, 21일 1.85%로 완만한 하강 곡선을 그리고 있다. 동시에 대출금리도 내리는 분위기다. 신용대출을 취급하는 35개 저축은행 중 절반 이상인 19개에서 대출금리 하향 조정 움직임을 보이면서 한국투자저축은행과 OK저축은행은 각각 0.15%포인트, 0.13%포인트가 내려간 연 14.91%, 연 18.15%를 기록했다. 웰컴저축은행도 0.03%포인트 떨어진 연 18.49%로 나타났다. 저축은행들이 예금·대출 금리를 내리는 것은 예대율 100% 수준을 맞췄다는 점에 있다. 예대율은 대출금을 예수금으로 나눈 값으로, 올해 예대율 규제가 110%에서 100%로 강화된 바 있다. 이에 지난해 하반기 예금금리를 높여 고객 유치 경쟁을 벌인 저축은행이 예대율을 90% 수준으로 맞추며 더는 예금을 유치할 필요성이 적어지게 된 것이다. 여기에 금융당국이 신용대출을 억제하고 중소 소상공인에 대한 정부정책자금 대출 등으로 저축은행 대출 수요가 낮아지자, 반대로 대출 고객을 높일 필요성이 제기됐다. 더구나 지난해 하반기부터 시중은행 대출 심사가 깐깐해져 2금융권으로 넘어오려는 고객을 모시기 위해서는 '대출 금리 인하'가 주효하기 때문이다. 금융업계 관계자는 "시중은행 대출이 어려워지면서 저축은행으로 옮겨가는 고신용자도 있을 것"이라며 "적극적인 대출 영업은 어려운 상황이지만, 금리를 낮추는 것만으로도 영업이 확대될 것으로 보인다"고 말했다. 권지예 기자 kwon.jiye@joongang.co.kr

2021.01.26 07:01

![[포토] 추영우, 미소천사](https://image.isplus.com/data/isp/image/2025/12/22/isp20251222000333.400x280.0.jpg)

![[포토] '오세이사', 화이팅](https://image.isplus.com/data/isp/image/2025/12/22/isp20251222000295.400x280.0.jpg)

![[포토] '오세이사', 크리스마스 이브에 개봉합니다](https://image.isplus.com/data/isp/image/2025/12/22/isp20251222000294.400x280.0.jpg)

![[포토] 신사아-추영우, '오세이사' 기대해 주세요](https://image.isplus.com/data/isp/image/2025/12/22/isp20251222000293.400x280.0.jpg)

![[포토] 추영우, 멋진 올블랙 패션](https://image.isplus.com/data/isp/image/2025/12/22/isp20251222000296.400x280.0.jpg)

![[포토] 추영우, 사랑해요](https://image.isplus.com/data/isp/image/2025/12/22/isp20251222000292.400x280.0.jpg)

![[포토] 신시아, 사랑스러운 하트 발사](https://image.isplus.com/data/isp/image/2025/12/22/isp20251222000291.400x280.0.jpg)

![[포토] 신시아, 단아하게](https://image.isplus.com/data/isp/image/2025/12/22/isp20251222000290.400x280.0.jpg)

![[포토] '오세이사', 기자간담회 현장](https://image.isplus.com/data/isp/image/2025/12/22/isp20251222000281.400x280.0.jpg)

![[포토] 신시아, 무해한 미소](https://image.isplus.com/data/isp/image/2025/12/22/isp20251222000271.400x280.0.jpg)

![[포토] 신시아-추영우-김혜영 감독, '오세이사' 주역들](https://image.isplus.com/data/isp/image/2025/12/22/isp20251222000272.400x280.0.jpg)

![[포토] 신시아, 아름다운 입장](https://image.isplus.com/data/isp/image/2025/12/22/isp20251222000269.400x280.0.jpg)