실시간 뉴스

- 정동원 알아본 ‘영재발굴단’, 7년 만에 부활…“올해 방영 목표” [공식]

- ‘해트트릭 폭발’ 이태현이 챔피언 침몰시켰다…상지대, 건국대 5-1 완파

- [2026 밀라노] 아웃코스→인코스 환상 크로스…황대헌, 1000m 준준결승행

- ‘단지누와 한 조’ 신동민, 올림픽 1000m서 조 2위로 예선 통과 [2026 밀라노]

- [2026 밀라노] 쇼트트랙 ‘슈퍼 루키’ 임종언, 조 2위로 1000m 준준결승행

- [2026 밀라노] '유일한 취약 종목' 여자 500m, 최민정·김길리·이소연 1차 관문 전원 통과(종합)

- 조세호, 남창희 결혼식 사회 맡는다…남창희가 선제안 [공식]

- [2026 밀라노] ‘맏언니’ 이소연의 생애 첫 올림픽→막차로 500m 예선 통과

- [2026 밀라노] ‘퀸’ 최민정, 조 2위로 쇼트트랙 500m 준준결승행

- 20대 유명 인플루언서, 이혼 후 4살 아들 남겨둔 채 떠나 [IS해외연예]

경제

[이주의 기업] LG전자, 시장의 기대가 낮아진다

등록2018.10.12 08:00

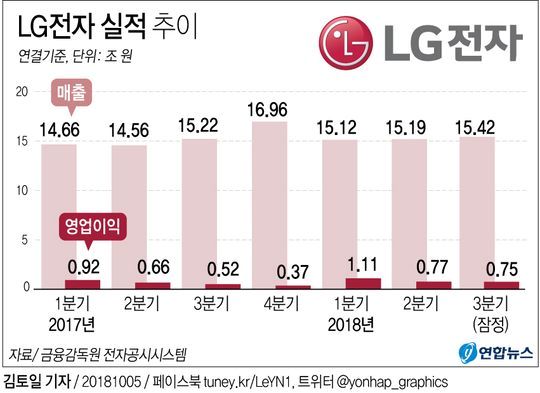

LG전자의 주가가 좀처럼 하락세에서 벗어나지 못하고 있다. 4분기 역시 가전제품 비수기인 겨울 특성상 고전을 면치 못할 것이라는 전망이 나온다. 증권업계에 따르면 LG전자의 3분기 잠정실적은 시장 기대치를 하회했다. 일부는 낮아진 시장의 기대치에 부합한 수준이라는 분석을 내놓았다.

LG전자의 3분기 연결실적은 매출액 14.4조원, 영업이익 7455억원으로 잠정 집계됐다. 사업부문별 수치는 발표되지 않았지만, NH투자증권 고정우 연구원은 주요 사업부인 가전과 TV 전장부부품 모두 성장이 없었을 것으로 봤다. 그러면서 NH투자증권은 부문별로 TV(HE)에서 3879억원(영업이익률 10%), 가전(H&A) 4104억원(8%) 이익을, 전장부품과 스마트폰(MC) 부문에서는 각각 504억원(-6%), 1369억원(-7%) 손실을 봤을 것으로 추정했다.

다만 8월 이후 신흥국 통화 약세가 부정적으로 작용하면서 가전과 TV사업의 경우 기업의 의지보다는 수출 수익성 하락 등 외부 요인의 영향이 더 컸을 것으로 봤다. 게다가 TV사업부문은 경쟁 환경이 격화되면서 당초 기대치에는 미치지 못하는 수익성을 낸 것으로 풀이했다. 월드컵 영향으로 TV 수요가 상반기에 집중되는 바람에 3분기 출하가 정체돼 예상보다 저조한 실적을 보였다는 분석도 있다.

설상가상으로 4분기에는 더욱 힘들어질 것이라는 관측이 나온다. NH투자증권의 4분기 연결 영업이익 예상치는 5129억원으로 전분기대비 31% 감소가 불가피할 것으로 내다봤다. 고정우 연구원은 “4분기는 대표 가전제품군의 계절적 비수기”라며 “TV 사업의 연말 판매촉진 프로모션 비용 반영이 이익 감소로 연결될 것으로 보인다”고 분석했다.

하이투자증권 고의영 연구원 역시 “4분기는 블랙 프라이데이 등에 따라 마케팅 비용 집행이 집중되는 시기”라며 “특히 TV 사업부문의 경우 경쟁 격화는 물론 3분기부터 두드러진 패널 가격 인상 효과가 본격 반영될 것으로 보임에 따라 수익성 하락 압력이 확대될 것으로 추정된다”고 말했다.

NH투자증권과 하이투자증권은 목표주가를 9만5000원으로 유지했으나, 하나금융투자는 12만9000원에서 11만5000원으로 하향 조정했다.

권지예 기자 kwon.jiye@jtbc.co.kr

사진- LG전자 실적추이. 연합뉴스

당신이 좋아할 만한정보

AD

당신이 좋아할 만한뉴스

지금 뜨고 있는뉴스

행사&비즈니스

많이 본뉴스

![[포토] '레이디 두아' 배우들과 감독의 귀여운 포토타임](https://image.isplus.com/data/isp/image/2026/02/10/isp20260210000116.400x280.0.jpg)

![[포토] '레이디 두아' 기대해도 좋아요](https://image.isplus.com/data/isp/image/2026/02/10/isp20260210000115.400x280.0.jpg)

![[포토] '레이디 두아' 믿고 보는 배우들과 감독](https://image.isplus.com/data/isp/image/2026/02/10/isp20260210000114.400x280.0.jpg)

![[포토] 신혜선-이준혁, '비밀의 숲' 이후 '레이디 두아'로 8년 만에 재회](https://image.isplus.com/data/isp/image/2026/02/10/isp20260210000113.400x280.0.jpg)

![[포토] 신혜선-이준혁, 주역들의 러블리한 하트](https://image.isplus.com/data/isp/image/2026/02/10/isp20260210000112.400x280.0.jpg)

![[포토] 배역 소개하는 신헤선](https://image.isplus.com/data/isp/image/2026/02/10/isp20260210000111.400x280.0.jpg)

![[포토] 인사말 하는 이준혁](https://image.isplus.com/data/isp/image/2026/02/10/isp20260210000110.400x280.0.jpg)

![[포토] '레이디 두아' 연출한 김진민 감독](https://image.isplus.com/data/isp/image/2026/02/10/isp20260210000109.400x280.0.jpg)

![[포토] 신혜선, 손목 타투 어때요?](https://image.isplus.com/data/isp/image/2026/02/10/isp20260210000108.400x280.0.jpg)

![[포토] 신혜선, 멋스러운 패션으로](https://image.isplus.com/data/isp/image/2026/02/10/isp20260210000107.400x280.0.jpg)

![[포토] 신혜선, 사랑스러운 손인사](https://image.isplus.com/data/isp/image/2026/02/10/isp20260210000103.400x280.0.jpg)

![[포토] 이준혁, 훈훈한 분위기](https://image.isplus.com/data/isp/image/2026/02/10/isp20260210000105.400x280.0.jpg)