경제

오픈뱅킹 시작, '고객 이탈' 막아라… 은행권 이벤트 봇물

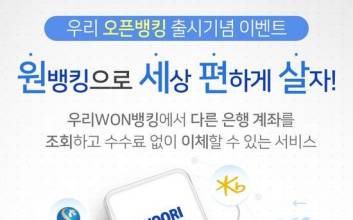

은행권의 ‘오픈뱅킹’이 시작됐다. 어떤 은행의 앱이든 상관없이 편한 앱으로 내 금융 거래가 가능해져 은행들이 앱 이탈 고객을 막기 위해 너도나도 고객 잡기에 나섰다. 30일 금융권에 따르면 이날 오전 9시부터 10개 은행이 오픈뱅킹 시범 서비스를 시작했다.서비스 개시 은행은 신한·KB국민·우리·KEB하나·NH농협 등 5대 시중은행과 IBK기업, BNK부산·제주·전북·경남 등이다. 카카오뱅크와 케이뱅크 등 인터넷전문은행을 포함한 나머지 8개 은행은 전산 준비가 끝나는 대로 서비스를 시작한다.오픈뱅킹을 시행함에 따라 고객들은 꼭 내 주거래은행이 아니더라도 편리한 은행 앱으로 금융 업무를 볼 수 있게 됐다. 금융 업체들은 특정 앱에 대한 충성고객은 늘어나고, 그렇지 않은 앱들에서 고객 이탈이 일어날까 우려를 감추지 못하고 있다.이에 은행들이 가장 먼저 경품 이벤트나 적립금 이벤트 등의 자구책을 꺼냈다.우리은행은 ‘원(WON)뱅킹으로 세상 편하게 살자’ 이벤트를 오는 12월 15일까지 진행한다.다른 은행에 보유 중인 입출식 계좌를 ‘우리WON뱅킹’에 등록한 고객 2만명(선착순)을 대상으로 GS쿠폰을 제공하고, 추가 추첨으로 다이슨 드라이기·에어팟·백화점 상품권 등을 제공한다.신한은행은 이날에 맞춰 모바일 플랫폼 ‘신한 쏠(SOL)’을 전면 개편하고, 오픈뱅킹 이용고객을 대상으로 한 신상품 ‘신한 인싸자유적금’과 ‘신한 보너스 정기적금’을 출시했다. 두 상품은 오픈뱅킹을 이용해야만 우대 이자를 받을 수 있도록 설계됐다. 또 오픈뱅킹에 신규 가입해 다른 은행 자산을 추가하고 오픈뱅킹으로 이체 거래를 하면 캐시를 받을 수 있는 랜덤 캐시백 이벤트 ‘쏠로 오픈하면 오픈캐시오백만원’ 이벤트를 진행한다.KB국민은행은 영업점 직원이 발송한 SMS 링크로 다른은행 계좌를 등록한 고객 총 740명에게 최고 100만원의 현금을 지급한다. 또 다른 은행 계좌 등록 고객을 대상으로 총 400명을 추첨해 ‘삼성 갤럭시노트10’ 350개와 ‘삼성 갤럭시폴드’ 50개를 경품으로 지급한다. KB국민 오픈뱅킹 서비스를 이용한 고객 총 1만2000명에게는 스타벅스 모바일 상품권, 현금 10만원 등 다양한 경품도 지급한다.KEB 하나은행은 ‘상품서비스 안내 마케팅’에 동의하고 퀴즈에 응모하는 고객 중 추첨으로 100명에게 2만원 상당의 모바일 문화상품권을 제공하는 이벤트를 29일 시작했다. 오픈뱅킹을 등록한 손님 중 추첨으로 1등 1명에게는 100만 하나머니 적립, 2등 2명 5만 하나머니 적립, 3등 3명 3만 하나머니 적립, 4등 1000명에게는 스타벅스 커피 쿠폰(1인 1매)을 제공하는 행사도 진행한다.KB국민은행 관계자는 “오는 12월 핀테크 기업들이 오픈뱅킹 서비스에 참여하게 되면 진정한 디지털 금융의 무한경쟁 시대가 도래할 것”이라고 말했다. 권지예 기자 kwon.jiye@joongang.co.kr

2019.10.31 07:00

![세상에서 가장 선한 안경원, 아이들의 희망을 밝히다 [only이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/12/PS25122500220B.jpg)

![장애인 부부 눈물 닦아준 날, 38년 사랑이 시작됐다 [only이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/12/PS25122500201T.jpg)

![[포토] 라이즈 원빈, 시크한 손인사](https://image.isplus.com/data/isp/image/2025/12/25/isp20251225000147.400x280.0.jpg)

![[포토] 제로베이스원 장하오, 센터 비주얼](https://image.isplus.com/data/isp/image/2025/12/25/isp20251225000145.400x280.0.jpg)

![[포토] 라이즈, 요즘 대세](https://image.isplus.com/data/isp/image/2025/12/25/isp20251225000148.400x280.0.jpg)

![[포토] 제로베이스원 성한빈, 여전히 잘생겼네](https://image.isplus.com/data/isp/image/2025/12/25/isp20251225000146.400x280.0.jpg)

![[포토] 제로베이스원, 팬들을 향한 인사](https://image.isplus.com/data/isp/image/2025/12/25/isp20251225000143.400x280.0.jpg)

![[포토] 아일릿 민주, 바비인형](https://image.isplus.com/data/isp/image/2025/12/25/isp20251225000142.400x280.0.jpg)

![[포토] 아일릿 원희, 상큼발랄](https://image.isplus.com/data/isp/image/2025/12/25/isp20251225000139.400x280.0.jpg)

![[포토] 아일릿, 요정들](https://image.isplus.com/data/isp/image/2025/12/25/isp20251225000140.400x280.0.jpg)

![[포토] 앤팀, 멋진 훈남들](https://image.isplus.com/data/isp/image/2025/12/25/isp20251225000141.400x280.0.jpg)

![[포토] 넥스지, 멋진 분위기](https://image.isplus.com/data/isp/image/2025/12/25/isp20251225000138.400x280.0.jpg)

![[포토] 투어스 도훈, 훈훈](https://image.isplus.com/data/isp/image/2025/12/25/isp20251225000136.400x280.0.jpg)

![[포토] 투어스 지훈, 상큼한 손인사](https://image.isplus.com/data/isp/image/2025/12/25/isp20251225000131.400x280.0.jpg)